[汽车之家 行业] 全球汽车带头大哥丰田,一年累死累活卖了1000多万辆车,结果一看市值,居然连特斯拉的零头都不到?

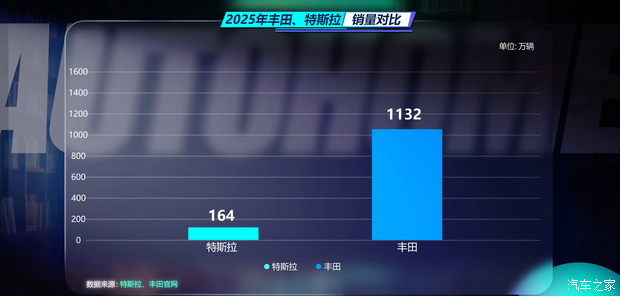

咱们先看数据:2025年,丰田狂卖了1132万辆车,而特斯拉呢?只卖了164万辆。简单换算一下,丰田每卖出去100辆车,特斯拉那边只能卖出去15辆。

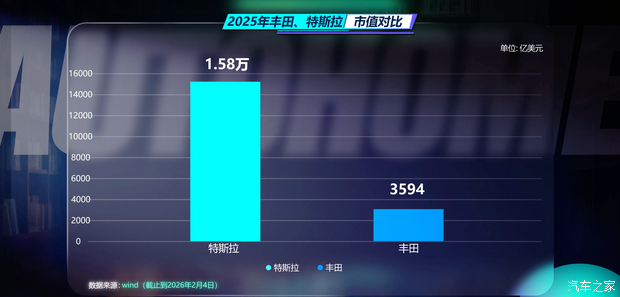

但你再看一眼市值,丰田瞬间就“不香”了。丰田市值折合美元大约3594亿,而特斯拉是多少?1.58万亿美元!丰田的市值,居然只有特斯拉的24%。相当于什么?相当于1个特斯拉等于4个丰田!

今天,咱们来拆解特斯拉的“市值玄学”,看看这1.58万亿背后,究竟是马斯克的大饼画得太圆,还是特斯拉真有咱们看不懂的“黑科技”?

汽车业务全线下滑

首先,我们要戳破一个幻象:如果你只把特斯拉当成一家卖车的公司,那它绝对不值这个钱。

虽然汽车销售及服务目前还是大头,占比87%,但这块业务现在确实太“拉胯”了。

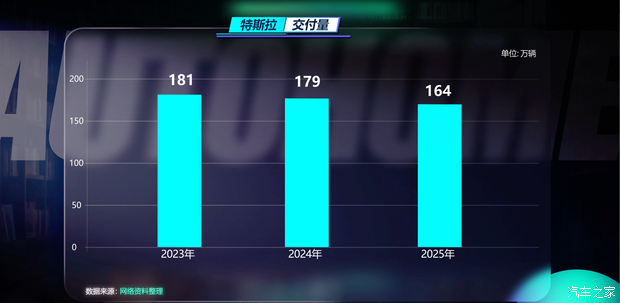

外有新能源市场卷成红海,内有美国本土补贴退坡,特斯拉的交付量已经连续两年下滑。

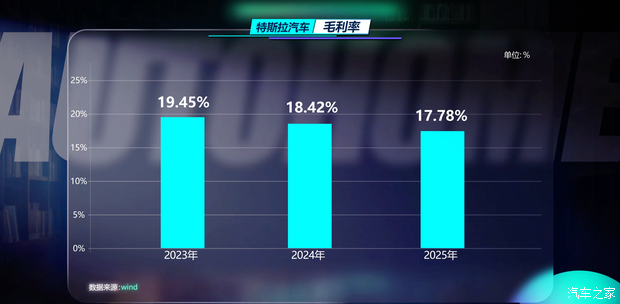

更要命的是,车不仅卖得少了,还越卖越不赚钱。特斯拉的汽车毛利率从2023年的19.45%,一路滑到了2025年的17.78%。

特斯拉汽车的交付量、毛利率都在下跌。按理说,这剧本走向应该是“股价腰斩”才对,怎么特斯拉还能维持1.58万亿的霸主地位呢?

FSD和Robotaxi才是王者

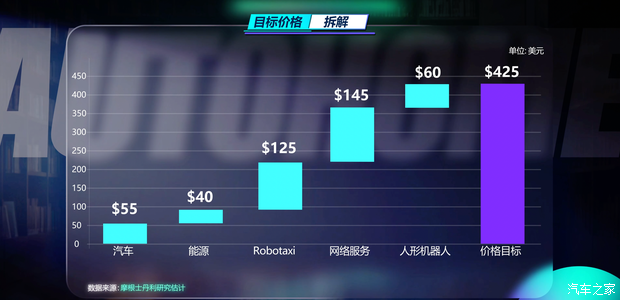

大摩把特斯拉拆成了五块:汽车、储能,以及未来的“三张王牌”——全自动驾驶FSD、无人出租车Robotaxi和人形机器人Optimus。

大家猜猜谁最值钱? 不是车,也不是储能。 是FSD估值占比最高,达到34%,价值145美元; Robotaxi紧随其后,占比29%,价值125美元; 就连还在实验室里走两步的人形机器人,估值都比现在的汽车业务要高,占比达到14%。

而咱们刚刚吐槽半天的“卖车业务”,在华尔街眼里,只占特斯拉总价值的13%,和比亚迪的估值逻辑差不多。

发现了吗?华尔街买的就不是特斯拉的车,他们买的是马斯克画的“AI版图”。

FSD:从硬件到软件的转型利器

大摩说FSD是“皇冠上的明珠”,为什么呢?

因为赚钱的逻辑变了。以前卖车是一锤子买卖,但特斯拉却靠FSD“收租子”。

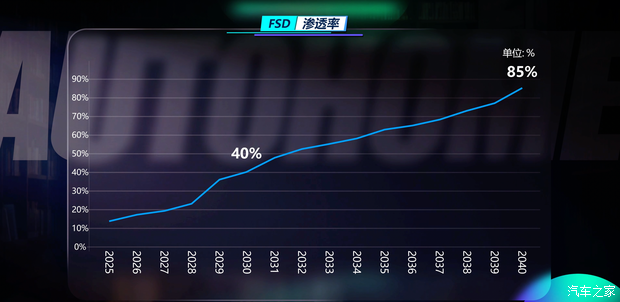

摩根士丹利预测,到2030年,全球将有40%的特斯拉车主订阅FSD。到2024年,这个占比会进一步提升到85%。

这不仅仅是每个月99美元的软件费,还包括充电、维修、娱乐内容等一整套“网络服务”。算下来,一个用户一个月能贡献240美元。

而且啊,软件服务的边际成本很低。这部分业务的毛利率,未来能达到惊人的70%!

到2040年,软件服务年收入是630亿美元。这就好比,以前特斯拉是卖硬件,以后特斯拉就是类似苹果公司,靠软件和服务赚钱。

Robotaxi:车化身生产工具

当然,FSD不仅仅能给车主用,它还是下一张王牌——Robotaxi的基石。

特斯拉想干嘛?它想取代滴滴和Uber。

目前Robotaxi赛道很拥挤,Waymo、mobileye、萝卜快跑都在做。但特斯拉是唯一一个“头铁”的——坚持纯视觉方案,不用激光雷达。

为什么要这么干?为了省钱。 去年特斯拉Robotaxi每英里成本是0.81美元,预计2028年能降到0.59美元。这个成本,远低于Waymo。我自己折算了下,0.59美元每英里的成本,大概是每公里2.5人民币。你觉得这个成本高吗?

因为没有激光雷达,监管机构对特斯拉的审核,也是非常严格。 你只靠摄像头,遇到极端天气怎么办?AI出现幻觉怎么办? 这也是为什么在所有的无人驾驶公司里,特斯拉为什么备受瞩目的原因,因为它一旦成功,就能通过低价去快速抢占市场。

大摩认为,到2040年,特斯拉的车队规模将达到500万辆。

Optimus:万亿市值的终极赌注

最后,咱们聊聊那个占比14%的“大饼”——Optimus人形机器人。

大摩认为,人形机器人一旦技术成熟,落地速度会非常快。预计到2040年,全球商用机器人的规模能达到1.3亿台,家用机器人将能达到670万。

这是什么概念?相当于到时候满大街都是“擎天柱”,你能想象那个场景吗?

那凭什么马斯克能干成这事儿? 因为他手里有“三件法宝”:AI大脑、能源、还有制造能力。 在大摩的计算器里,这块业务未来的估值能飙到120美元,比现在那苦哈哈的卖车业务值钱多了!

但考虑到定价、运营和规模的不确定性,最终大摩打了五折,给出60美元的价格。

为啥?因为落地太难了! 现在的Optimus,脑子虽然够聪明,但身子骨太笨拙。 想进厂打螺丝? 手能不能像人手一样穿针引线? 关节执行器能不能干24小时不发热、不磨损? 最要命的是,成本能压到2万美元以内吗?

所以,这块业务现在还是“薛定谔的猫”。

未来预期

讲到这,大家应该明白了。 现在的特斯拉,表面上是一家造车厂,实际上是一家处于“幼年期”的AI机器人公司。 这1.58万亿的市值,其实是华尔街预支给马斯克的一张“信任票”。

可以看到,特斯拉的股价的估值,已经把FSD、Robotaxi和人形机器人的未来市场,都考虑进去了。

不知道你有没有这种感觉,不管是投行,还是马斯克,对未来的发展是非常乐观的,如果未来一旦发展不及预期,股价也会有大幅震荡。

比如,FSD的监管审核,会不会卡壳?万一有几个极端案例,会不会影响未来落地?如果人形机器人的技术瓶颈突破不了,那现在的市值会不会就是个泡沫呢?