市场普遍预期,美联储今晚降息25个基点几乎是“板上钉钉”,这也将是自去年12月以来的首次降息。但比降息本身更值得关注的,是这次会议背后前所未有的“诡异”氛围。

首先,美联储内部可能上演“四方混战”,投票结果可能出现史上罕见的严重分歧——除了主张不降息的,还有“超级鸽派”要求降息50个基点(比如米兰、沃勒、鲍曼);以美联储主席鲍威尔为首的中间派,可能投票支持市场预期的25个基点降息;更戏剧性的是,深陷辞职传闻的理事库克甚至可能“反水”,意外投票支持加息25个基点,以此反击白宫压力。

其次,这次会议的官员名单直到会议前一天才最终确定,史上第一次拖到这么晚。原因在于政治斗争的搅局:周一,美国参议院仅以一票优势通过了特朗普提名的经济顾问米兰进入美联储;同一天,另一位理事库克则在和特朗普政府的官司中“侥幸”留任。一边是总统的“自己人”,一边是总统的“眼中钉”,两人同时出现在会议现场,内部争论难以避免。

此外,特朗普还在本周初公开喊话,要求美联储“必须大幅降息”,财长贝森特也表暗示25个基点的降息幅度不够。这也让本次会议蒙上更浓的政治色彩。

除了诡异的气氛,今晚还有几大关键看点:

美联储降息25基点VS50基点;美联储FOMC声明措辞的细微变化;最新发布的“点阵图”(北京时间凌晨2:00公布);鲍威尔半小时后的新闻发布会,尤其他对劳动力市场疲软和通胀目标的表态。

降息25基点VS50基点

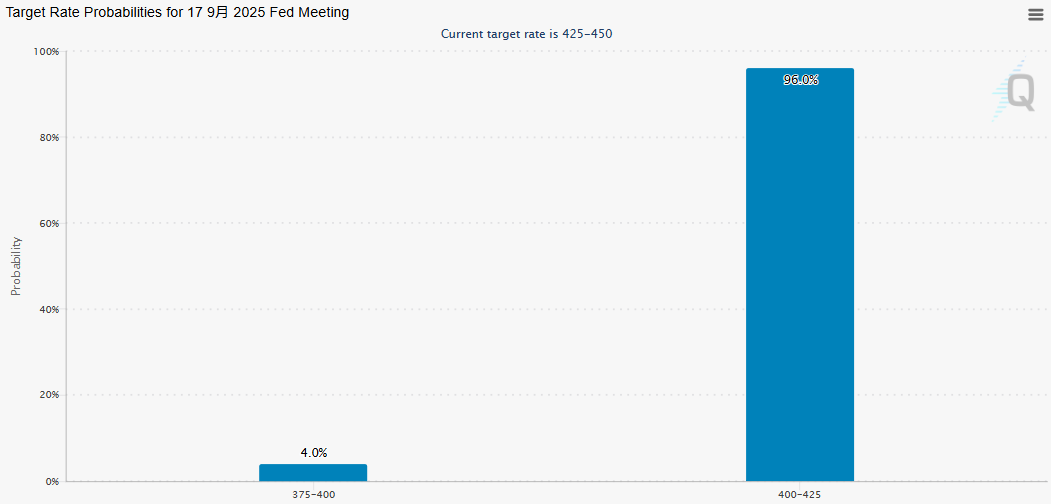

根据芝商所(CME)的“美联储观察”工具最新数据显示,市场预计今晚降息25个基点的概率高达96.0%,而降息50个基点的概率仅为4%。

换句话说,除非发生重大意外,否则降息25个基点基本已是“板上钉钉”。

为什么25个基点成为绝对主流?最近几周,多项经济数据——尤其是就业指标——明显走弱,加剧了市场对劳动力市场放缓、进而拖累消费和增长的担忧。这为降息提供了理由。

但另一方面,通胀依然顽固地高于美联储2%的目标,加上未来特朗普关税政策可能进一步推高物价,这些都让部分美联储官员不敢过于激进。所以,和去年9月那次“大刀阔斧”降息50个基点不同,今晚更可能是一场“小幅试探”。

但市场永远不缺少“豪赌”的人。尽管概率极低,但仍有一部分交易员正在押注美联储今年剩余的三次会议中,至少会有一次大幅降息50个基点。甚至有人大胆下注:就在今晚。

研究人员Ed Bolingbroke发现,本周一出现了一笔史上最大规模的联邦基金期货大宗交易——涉及84000份10月合约,每个基点的风险敞口高达350万美元。从交易价格和时机推断,这很可能是一位买方交易员在对冲“今晚美联储意外降息50个基点”的风险。

FOMC声明和点阵图

作为美联储新一轮“宽松周期”的开始,FOMC声明和点阵图将给出更多的指引。

市场普遍预计,美联储会在声明中首次明确承认“劳动力市场正在走弱”。高盛认为,措辞可能会仿照2024年9月时的说法,但声明应不会明确承诺10月继续降息,整体政策框架也不会出现重大转变。

具体到声明文本,彭博经济研究预计只会做出微调:

劳动力市场描述从“失业率保持低位,市场仍显稳健”改为“就业增长放缓,但失业率依然较低”;

继续强调“通胀仍处于高位”、“经济不确定性较高”;并重申美联储“正密切关注其双重使命(就业和通胀)所面临的风险”。

摩根士丹利也持类似看法:美联储很可能承认就业增长放缓,同时肯定失业率尚处于低位。关于通胀,声明可能继续使用“仍有些偏高”的表述,并可能提及关税带来的短期上行压力。

另外一个关注点就是点阵图。这张图之所以每次都被反复剖析,是因为它直接透露了美联储官员们对未来利率路径的真实预期。而今晚发布的点阵图,尤其重要。

简单来说,市场主要盯着三个问题:

1.2025年到底会降几次?

如果今晚降息25个基点,今年剩下两次会议还会不会继续降?这直接牵动市场情绪。

2.内部吵得有多凶?

看点阵图中2026年利率预测的分散程度——点越分散,说明美联储内部分歧越大。

3.长期利率怎么走?

特别是新理事米兰加入后,美联储对“长期中性利率”的预测会不会上调?

其中最关键的,毫无疑问是2025年的降息次数。

回顾6月点阵图:当时美联储预测今年总共降息两次,但支持降两次和不降息的人数几乎一样多,内部立场分化明显。

而今晚,市场真正关心的是:这个“两次”会不会变成“三次”?如果点阵图中值显示年内降三次,市场会认定这是一次“鸽派降息”,有利于风险情绪;如果仍维持两次,即便降了息,也会被解读成“鹰派降息”,等于暗示“降完了,今年可能就先这样”。

不少机构已经提前“帮美联储画了点阵图”:

美银仍然坚持认为中值会显示降息两次。

高盛预计会更乐观:9月、10月、12月连续降三次,明年再降两次,最终利率降至3%-3.25%。他们甚至提到,如果就业恶化超预期,不排除某次降50个基点的可能。

彭博经济研究也认为中值可能指向今年总共降50个基点(即两次25BP),2026-2027年再各降一次。

但他们都提到一个共同点:这次点阵图背后可能藏着不少“无声的反对方”——比如有人坚持明年不该再降息,也有人认为明年底利率应高于当前水平。

棘手的发布会鲍威尔如何应对?

今晚,所有人的目光都聚焦在一个人身上:鲍威尔。毫无疑问,他是这个议息夜里压力最大的人。

决议公布半小时后的新闻发布会上,他的一言一行都将被市场拆解剖析。肯定会有记者追问美联储内部的“花絮”——比如新上任的理事米兰到底是什么立场?但更重要也更难答的,是他对美国经济现状和利率路径的判断。

哪怕他只是轻描淡写说一句“降息是为了支持就业”,市场就可能直接解读成“十月还要接着降”的鸽派信号。

“新美联储通讯社”Nick Timiraos点出了关键:鲍威尔今晚最难的任务,是传递清晰的政策信号。在上个月的杰克逊霍尔会议上,他已经暗示自己比一些同事更担心劳动力市场(而不是通胀)。

他认为,除非被证明是错的,否则可以暂时把关税带来的涨价看作“暂时性的”——这个思路,和2021年时美联储最初误判通胀的逻辑如出一辙。

现在的问题是,8月就业数据这么疲软,鲍威尔会不会加倍强调他的担忧?如果他真的这么做了,就等于变相认可“未来连续降息”的预期——但这可能引起内部更多反对声音。不少官员对“中性利率到底该是多少”还没达成共识,并不愿意承诺太快行动。

他不仅要解释政策,还要小心平衡内部分歧——每一句话,都得拿捏得当,否则华尔街可能快速定价“衰退”。

市场怎么走?

今晚美联储降息,市场会怎么走?这是眼下很多投资者最关心的问题。

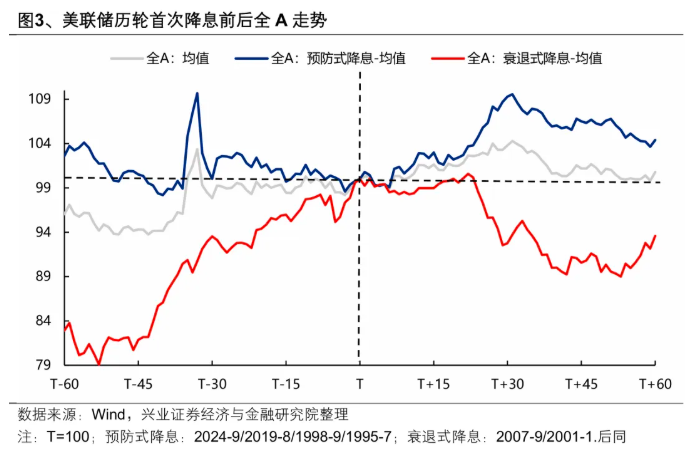

对于降息方向,市场有两种预设——“预防式降息”和“衰退式降息”。

华尔街主流观点认为当下属于典型的 “预防式降息”——经济数据(尤其是就业)只是放缓而非崩溃,通胀还偏高,但为了不让情况恶化,先降息25个基点看看效果。这是一种“未雨绸缪”的操作。

但“衰退式降息”的呼声也不容忽视,毕竟就业数据开始放缓,摩根大通CEO戴蒙早就出来喊话:美国经济开始衰退了。如果今晚降息50个基点,难免引发“衰退式降息”的猜测。

对于市场走势,摩根大通给出了五种情景预测,其中概率最高(47.5%)的是“鸽派降息25个基点”——这种情况有望推动标普500指数上涨0.5%至1%。但他们也提醒,要警惕“利好出尽”、月底前市场可能出现3%-5%的回调。关键节点包括9月PCE、10月非农和CPI数据。该行建议,如果出现回调,反而是加仓机会——可重点关注科技、AI概念股以及美元走弱受益的新兴市场。

其他情景包括:

鹰派降息(概率40%):标普持平至小幅下跌0.5%;

维持利率(概率4%):下跌1%-2%;

直接加息(概率1%):大跌2%-4%;

降息50基点(概率7.5%):影响区间较大,可能在-1.5%至+1.5%之间。

花旗回顾历史指出,从以往降息周期来看,股、债在首次降息前后中位数收益均为正。降息后50天,股票平均涨幅约5%(硬着陆情形除外);债券同样受益,收益率往往在降息周期初达到低点。

美元则通常“先跌后平”,降息前走弱、降息后震荡;黄金在降息预期阶段上涨,真正落地后反而表现平淡。

中金公司认为,本次降息属于“预防式”,而非衰退应对。他们判断美国经济可能逐步走向修复甚至“过热”,市场逻辑将从“宽松交易”(债强股弱)逐渐转向“复苏交易”(股强债弱),转换期约1-3个月。

具体来看:

美元、美债利率:见底回升;

美股:1个月后转涨;

黄金:1个月后可能回调;

新兴市场:利好有限;

港股:弹性更大,但降息落地后也可能回调。

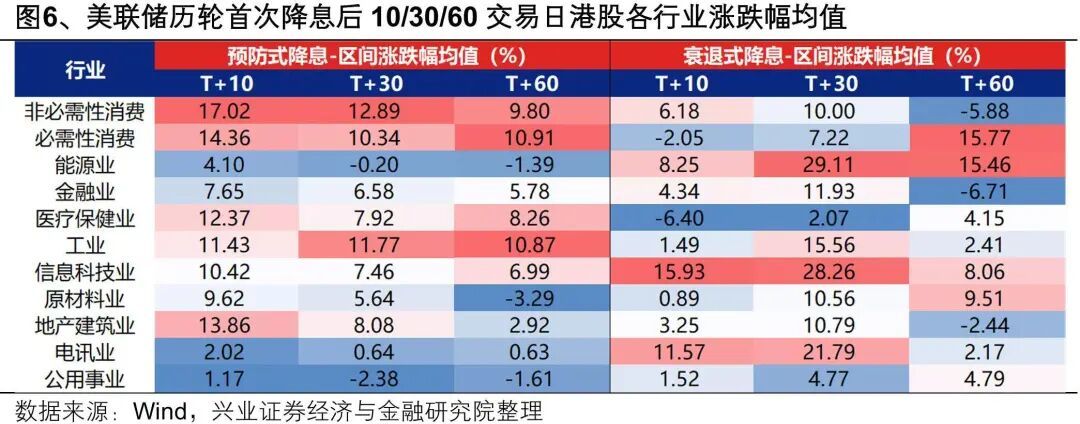

兴业证券特别对比了“预防式降息”和“衰退式降息”下中国市场的不同表现:

在预防式降息中(如2019年、2024年),A股和港股往往受益于流动性宽松和风险偏好提升,整体上涨。科技、TMT、消费(食品饮料、社服、医药等)占优。

而在衰退式降息中(如2000年、2007年),市场受经济衰退拖累调整,防御型板块(金融、周期)相对更抗跌。

港股对外部流动性更敏感,在任何降息初期通常表现更强。预防式降息后,消费、工业、科技领涨(今天港股已经开始暴涨模式,阿里、腾讯等科技巨头带飞恒生科技);衰退式降息中,能源、电讯等防御型资产也会有所表现。

在经济数据分歧、政治压力加剧,美联储将如何决策?今晚一切都将揭晓。