周一,日本长期政府债券价格大幅下挫,推动收益率走高。其中,30年期日本国债收益率跳涨6个基点,追平了上周创下的历史高位。这一走势进一步扩大了其与5年期国债的收益率息差,该息差已经远超其他主要经济体市场的水平。

投资者普遍认为,在执政的自民党内,接替石破茂的潜在候选人更倾向于采取积极的财政刺激措施,这可能导致政府支出失控,从而增加了日本长期国债的风险。根据隔夜指数掉期(OIS)数据,市场目前预计日本央行在10月份加息的可能性已从上周的超过50%降至21%。

分析师警告称,日本国债市场的动荡远不止是国内问题。作为全球最大的海外资产持有国之一,日本国债收益率的任何新一轮飙升,都可能在全球债券市场引发连锁反应和剧烈波动。

政治不确定性加剧,收益率曲线陡峭化

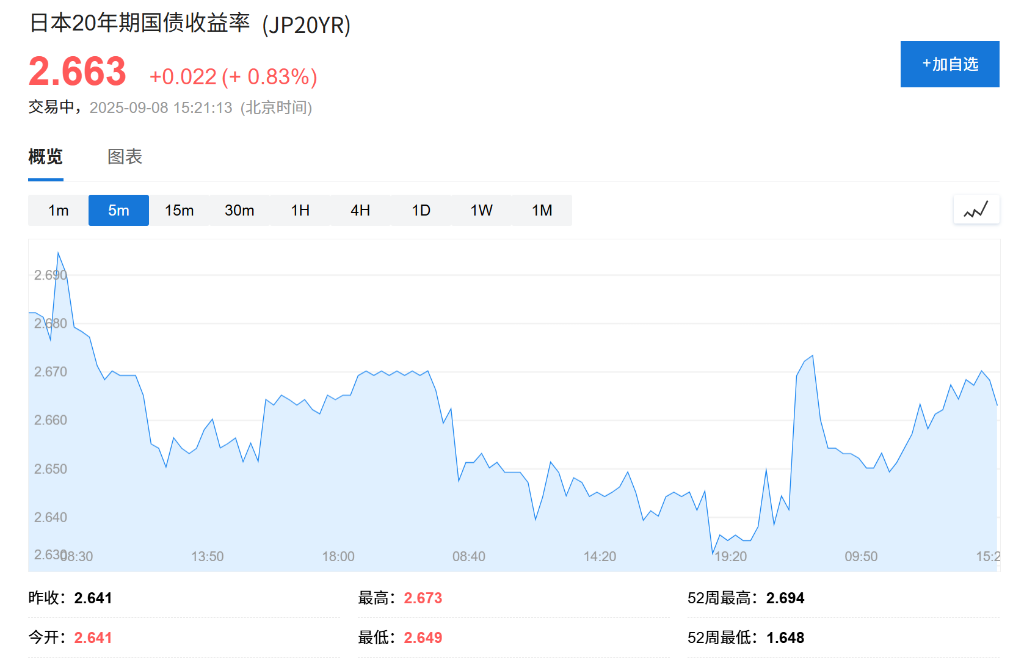

首相辞职的政治余波,正在重塑日本国债市场的收益率曲线。周一,30年期国债收益率达到3.285%,20年期国债收益率也上涨3.5个基点至2.670%,而40年期国债则未有成交。收益率曲线的陡峭化,反映出市场对长期财政风险的深切忧虑。

“事实是,自民党和公明党组成的执政联盟在两院都失去了多数席位,因此他们必须与呼吁更多财政扩张的在野党合作,”巴克莱证券日本公司的日本外汇和利率策略主管Shinichiro Kadota表示:

“无论最终谁上台,收益率曲线都可能进一步陡峭化,问题只在于幅度有多大。”

市场的下一个焦点将是自民党的党首选举。选举预计将于10月初举行。届时,谁将成为下一任首相将决定日本未来的财政政策方向。

目前浮出水面的潜在候选人,大多持有财政扩张的立场。其中包括在去年党首选举中位列第二的前总务大臣高市早苗,她一向支持采取更多的刺激措施。此外,前首相之子、现任农林水产大臣小泉进次郎也可能加入角逐。这些潜在的领导人选,强化了市场对于未来政府将更自由地增加支出的预期。

短期利率预期降温,扩张性政策或成主流

从更广泛的背景看,日本长期国债正与美国、英国和欧洲的同类债券一样,面临着来自未来通胀、沉重政府债务负担以及投资者吸纳能力的持续压力。

宏利资产管理公司日本固定收益高级投资组合经理Takeshi Kanamaru表示:

“下一届政府很可能推行财政刺激,这已是日本国债市场的一大担忧。除非供需失衡的局面发生戏剧性转变,否则长期国债不太可能出现大幅反弹。”

未来几周,一系列国债拍卖将考验投资者的需求,包括本周晚些时候的5年期国债,以及随后的20年期和40年期国债拍卖。尽管日本财务省已宣布削减超长期债券的发行量,但这或许不足以缓解投资者的担忧。