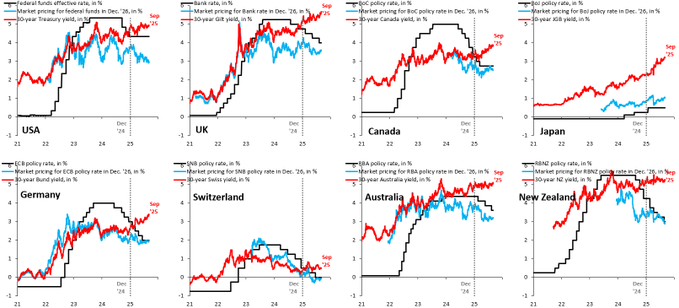

行情数据显示,高通胀、政府支出增加以及主要发达经济体债务水平上升,已使美日德英四国的30年期国债收益率在近期纷纷升至或逼近了多年来的最高位。

本周二,英国30年期国债收益率创1998年以来新高,德国30年期国债收益率达到2011年以来的最高水平,法国30年期国债收益率则升至了2009年以来的峰值。债券价格与收益率呈反向波动。

债市收益率作为全球金融市场的定价锚,全球股市亦受到拖累。截至周二收盘,标普500指数下跌44.72点,全天收跌0.69%至6415.54点,欧洲斯托克50指数的跌幅则达到了1.42%。不少业内人士表示,此轮欧美股市的下跌是由于美国国债和其他政府债务面临压力,部分原因是投资者担心许多主要经济体的债务不断增加。

而在长债纷纷“雪崩”的同时,尤其令人担忧的是,传统上长期债券的主要购买方——如央行、养老基金和人寿保险公司的需求正在萎缩。

凯投宏观亚太区市场主管Thomas Mathews在一份报告中就表示,“传统来源的买方需求似乎已经减弱,我们怀疑它是否会回来。”

全球债市的“压舱石”正在动摇?

这些长期投资者通常持债时间较长,而如今,各国政府可能将不得不更加依赖那些价格敏感型投资者——这类投资者往往进行短期操作,根据市场动态判断能否快速获利。

Mathews表示,这些新的投资者可能会导致长期债券市场更加动荡,并伴有收益率大幅上升的风险。

新冠疫情期间,许多发达国家的央行通过量化宽松政策购买债券以刺激经济,这推高了对长期主权债券的需求。

但目前,各国央行正在逐步减少债券持有量。英国央行和美联储已于2022年底停止了债券购买,欧洲央行和日本央行也分别于2023年3月和2024年3月推出了量化宽松。

与此同时,由于养老金体系出现了从固定收益型养老金计划向固定缴款型养老金计划的转变趋势,养老基金对长期债券的需求也正在下降。例如,荷兰正在进行养老金改革,旨在转向固定缴款型养老金计划。

固定收益型养老金计划在退休时提供有保障的收入,而固定缴款型养老金计划的收入则取决于投资业绩——换言之,前者主要投资于政府债券,通常是期限较长的债券,而后者则可能更青睐股票。

Validus Risk Management 首席投资官 Kambiz Kazemi表示,“荷兰的养老金改革可能会对欧洲的长期收益率曲线产生一定影响。”

恶性循环恐将延续?

这些趋势出现之际,多个发达国家正计划增加国防和基础设施支出,这将推高债务发行量和借贷成本。

为了应对需求的变化,一些国家的政府可能已做出了一定的调整——试图发行更多短期债务而不是长期债务。

例如,英国4月宣布转向发行更多短期债券。预计美国也将发行更多短期债券。

然而,Validus的Kazemi表示,这种供应转变将降低长期债券的流动性,并可能产生意想不到的后果,反而使长期债券更加不稳定。

与此同时,转向短期债券发行,本身也无法解决投资者对高债务水平、疲软经济和高通胀的根本担忧。

凯投宏观的Mathews表示:“在缺乏真正的财政调整的情况下——这在我们看来不太可能,我们怀疑收益率曲线长端仍将保持波动。”

德意志银行研究分析师吉姆·里德在一份研究报告中也表示,“我们已看到一个缓慢发展的恶性循环:“我们正目睹一个缓慢形成的恶性循环:债务担忧加剧推高收益率,进而恶化债务动态,并最终再次推高收益率。”