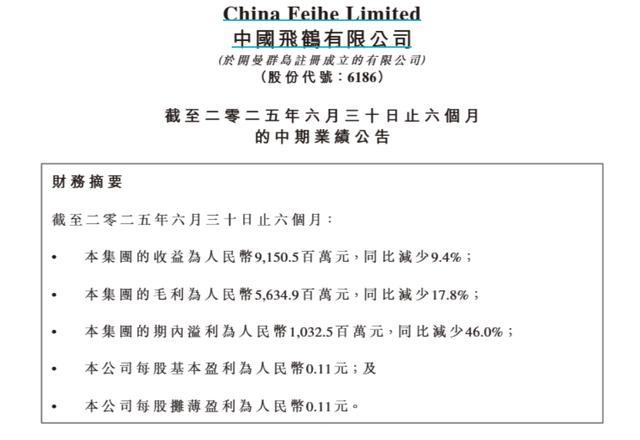

上半年,中国飞鹤实现营业收入91.5亿元,同比下降9.36%;净利润10.3亿元,同比大幅下滑46.66%。这是继2023年后,飞鹤再一次陷入营收、净利双降的局面。

图源:财报截图

飞鹤将此次业绩下降的主要原因归结为:向消费者提供生育补贴、降低婴幼儿配方奶粉的渠道库存、政府补助减少、对全脂奶粉产品进行减值计提。

受出生率下降的影响,飞鹤近年营收增速放缓;作为“全球销量连续领先”的奶粉龙头,飞鹤接下来该如何破局?

01.飞鹤业绩承压

从2001年确立“更适合中国宝宝体质奶粉”的定位之后,飞鹤就一直在婴幼儿奶粉领域深耕,直到2024年,婴配粉产品的收入贡献了飞鹤总营收的9成以上。

这让飞鹤在新生儿锐减的大环境下显得有些被动。2022年飞鹤出现营收、净利双降后,业绩一直在上下波动,2023年至2025上半年的营收增速分别为-7.9%、6.2%、-9.4%。

《中国人口预测报告2023版》显示,2010年至2020年,中国的育龄妇女人数减少了5749万人;如果生育率没有显著提升,预计中国的每年新出生人口将很快降到900万以下。这意味着,飞鹤在短时间内都无法摆脱需求端的结构性萎缩。

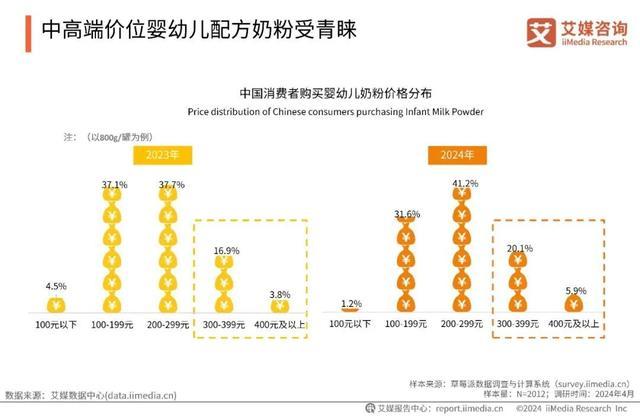

不过,虽然喝奶粉的受众少了,但舍得在奶粉上花钱的人还在增加。据“艾媒咨询”调研数据显示,2024年消费者对婴幼儿奶粉的价格接受度有所提升,200元/罐及以上的占比均高于2023年,超6成消费者倾向于选择中高端价位的产品;其中,选择200-299元/罐的消费者占比达41.2%,选择300-399元/罐的消费者占比20.1%。

图源:艾媒咨询截图

高端奶粉产品,一度是飞鹤业绩的希望。飞鹤的超高端系列主要是“星飞帆卓睿”系列,卓睿应用了飞鹤最新母乳研究成果和最前沿的生产工艺,自2022年推出后销量增长迅速,到2024年已经成为飞鹤第一大单品。2024年飞鹤的星飞帆经典系列等高端产品和普通产品收入,都出现了同比下滑,而星飞帆卓睿销售额达到66.8亿元,同比大涨62.1%,撑起了整个婴配粉业务的增势。

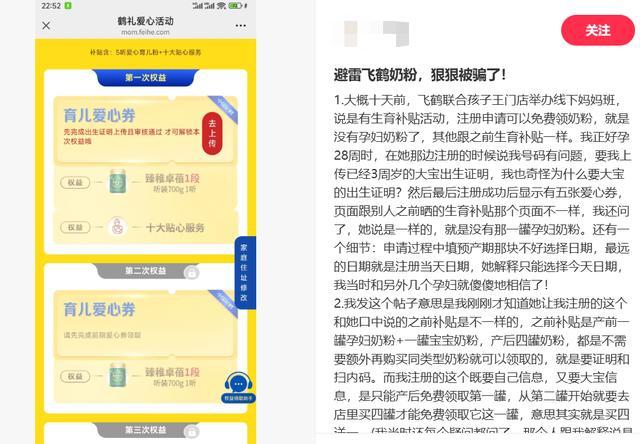

“天猫”平台显示,星飞帆卓睿不同段数的单价都在300元(758g)以上,但在今年上半年,星飞帆卓睿被飞鹤作为主要生育补贴产品发放,严重影响了这一大单品的收入。

值得一提的是,在奶粉领取过程中,有孕妈表示,线下有门店在引导注册领取过程中步骤繁琐,导致没有拿到全部补贴的奶粉。

图源:小红书截图

还有不少网友提到,国家公布育儿补贴后多家国内外婴幼儿奶粉品牌产品价格出现30元-50元/罐的上涨,网友纷纷质疑是奶粉品牌借机涨价。不过,伊利、飞鹤、贝因美等多家乳业对媒体明确表示,相关涨价传言不实。

此外,“趣解商业”观察到,由于补贴产品采用直邮形式直接触达消费者,部分产品流入二手市场,对原有的价格体系造成了冲击。乳业分析师宋亮表示,这次补贴计划让不少的下游零售商钻了空子,这种现象在下半年应该会逐渐减少。

为了摆脱对婴配粉的依赖,飞鹤也在寻找新的增长曲线,发力布局成人奶粉、蛋白营养粉等市场。

今年上半年飞鹤推出了首款AI功能营养品“飞鹤爱本蛋白营养粉”,和年轻健身人群吃的蛋白粉不同,飞鹤这款蛋白粉主要面向关注健康、想提高免疫力的中老年人。除此之外,爱本系列还有面向成年人的功能奶粉。

图源:小红书截图

“观研报告网”数据显示,2024年7月至2025年6月,国内蛋白粉市场规模稳健增长,达到104亿元,同比增长5.7%,且中老年人、青少年、女性等群体的消费占比逐渐上升。

宋亮认为,随着银发经济到来,中老年功能营养将会是飞鹤下一次全面发力和提升的一个重点。宋亮还谈到,奶粉行业如今仍然存在劣币驱逐良币的现象,飞鹤接下来的最大的挑战之一,是主要产能和公司投入都在婴幼儿领域,对成人领域的投入仍有不足。

02.“一哥”地位难保?

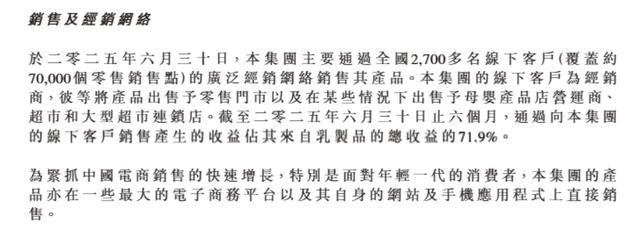

飞鹤在财报中表示,“为贯彻鲜萃活性营养战略,保持货架产品的新鲜度及健康度,本集团降低了婴幼儿配方奶粉的渠道库存”。上半年,飞鹤减少了对经销商的发货量,当期销售收入也因此下降。

库存优化影响营收也与飞鹤主做线下渠道有关,2024年飞鹤乳制品77%的收入都来自线下,今年上半年线下渠道乳制品销售占比有所减少,但仍在71%以上。

图源:罐头图库

“趣解商业”注意到,飞鹤线上与线下的价格体系并不统一。有不少宝妈表示,在线下实体店或超市买飞鹤奶粉要比线上旗舰店购买便宜,“京东上一次性买6罐的价格,和分开买并没有什么区别,但飞鹤的线下专柜,买一箱还赠送2罐和一个搅拌机,扫码参加活动还能更便宜一些。”

近些年,母婴市场的购买习惯正向线上转移。尼尔森IQ发布的《洞察周期,穿越周期:中国母婴市场报告》显示,2022年-2024年,母婴行业线下渠道的销售额占比逐年下降,分别为69.4%、64.9%和59.7%;而线上渠道的销售占比持续攀升,分别为30.6%、35.1%和40.8%。

对此,飞鹤也在财报中表示,“为了抓住中国电子商务销售的快速增长,本集团的产品也通过一些最大的电子商务平台,以及其自身的官方网站和手机应用程序直接销售。”布局线上的同时,飞鹤的线下经销商和零售网点也在缩减;今年上半年,飞鹤线下经销商数量从2800下降至2700多。

图源:飞鹤财报

飞鹤也在积极拓展海外市场,希望将中国飞鹤打造成“全球飞鹤”。去年加速出海后,今年在北美的海外门店环比增长270%,但海外业务(上半年海外业务收入约1.1亿元)远未到能撑起业绩的地步,接下来决定飞鹤营收走势的仍是国内的市场变化。

婴配粉领域多年来都是飞鹤的“舒适区”,今年上半年飞鹤再次强调自身在“全球婴幼儿配方奶粉市场销量第一”的地位;不过,在众多乳企的竞争下,想保持领先优势并不容易。

有趣的是,最近伊利集团也在其半年报中强调其成为“中国婴幼儿奶粉销量第一”。“趣解商业”注意到,飞鹤和伊利的“销量第一”均来自第三方机构认证和数据调研,两边的统计口径应该是不完全一致,伊利的统计口径还包含了羊奶粉和牛奶粉。不过这也侧面说明了,伊利在婴幼儿奶粉领域的市场份额差距已越来越小。

除此之外,达能旗下的爱他美、菲仕兰旗下的美素佳儿,2024年在中国的销售均有双位数增长,飞鹤在国内面临的竞争压力,只增不减。

图源:罐头图库

事实上,飞鹤多年来持续在发力产品多元化、出海等策略,但似乎都没能很好地体现在业绩上。

伴随飞鹤中报发布的还有中期分红计划,预期2025年中期分派股息约10亿元,2025年分派股息总额不少于20亿元。飞鹤此前还宣布拟动用不少于10亿元资金用于回购股份,资金来源为现有现金储备及自由现金流。

不过,大手笔分红和回购计划似乎并没有提振投资者信心;仅在近2个月内,飞鹤股价跌幅已超25%。对于飞鹤回购计划,还有投资者吐槽“回购不注销,用股民的钱买股民的票放自己兜里”、“说好听叫回购,说不好听叫炒股。用自家钱炒自家股票,在港股非常少见”......

7月份业绩预告披露后,多家券商机构下调飞鹤的评级。浦银国际研报认为,飞鹤的生育补贴今年4月才开始实施,因此下半年收入受该政策的影响可能大于上半年。在此背景下,飞鹤原先定下的全年业绩目标将有很大挑战。

生育补贴结束的下半年,飞鹤能否重振增长,稳住自己的婴配粉“一哥”地位,有待进一步观察。