据追风交易台消息,该行分析师Joel Ying和Ethan Zhang在9月1日发布的报告中表示,比亚迪第二季度的业绩表现低于市场预期,盈利能力显著受挫。期内毛利率(GPM)降至16.3%,为2022年第三季度以来的最低点;营业利润率(OPM)更是跌至1.4%,创下过去五年来的新低。

分析师认为,这主要归因于公司为应对竞争而提前向经销商支付的激励措施、产能增长未能与业务规模同步所带来的负向经营杠杆效应,以及持续飙升的研发支出。

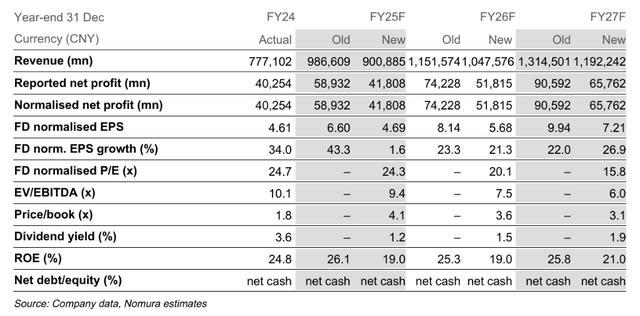

然而,这被视为一个战略调整的阵痛期。野村认为,比亚迪正通过庞大的研发投入为2026年的技术平台重大升级蓄力,同时其海外市场的扩张势头异常强劲,正成为对冲国内市场压力的关键引擎。尽管野村下调了盈利预测及目标价至133元人民币,但维持“买入”评级,明确指出2026年将是公司重拾增长动能、迎来盈利拐点的关键年份。截止发稿,比亚迪股价下跌3.82%至109元,据目标价有22%的上涨空间。

二季度业绩承压,盈利能力创多年新低

根据野村的报告,比亚迪在2025年第二季度面临严峻挑战。当季,公司营业利润率仅为1.4%,同比大幅下滑3.9个百分点,环比下滑1.9个百分点,是至少过去五年来的最低水平。毛利率降至16.3%,同样承压。

业绩下滑的主要原因有几方面。首先,为应对激烈的市场竞争,公司提前支付了经销商返利。其次,随着产能快速扩张,其业务规模的增长速度未能跟上,导致经营杠杆效应呈负向。此外,公司在研发上的投入持续增加,第二季度研发费用同比增长71%,环比增长8%,进一步挤压了利润空间。

数据显示,比亚迪第二季度实现净利润64亿元人民币,同比下降30%,环比下降31%。野村根据测算指出,其单车利润已急剧下降至低于5000元人民币,这是过去三年来的最低水平,清晰地反映了公司在该季度所面临的经营困境。

国内市场策略受挫,静待2026年战略转型

野村表示,比亚迪2025年推行的“智能驾驶平权”活动并未达到预期效果。市场反馈再次印证,在中国汽车市场,尤其是在20万元人民币以下的大众市场,价格仍然是比智能驾驶功能更能吸引消费者的决定性因素。

报告认为,一系列关键的交通事故也提升了消费者对L2级辅助驾驶系统局限性的认知,使其对车型的价值贡献变得有限。与此同时,政府推动的“反内卷”导向也限制了比亚迪利用其市场定价能力来应对竞争对手的挑战。

基于以上原因,野村预计比亚迪在2025年剩余时间里,尤其是在中国市场的表现,将仅实现“渐进式改善”。不过,报告强调,从2025年的挑战中吸取的教训,将使公司为2026年的关键战略做好充分准备。作为中国电动汽车市场的领导者,市场期待比亚迪在2026年扭转局势。

海外扩张成亮点,强劲增长对冲国内风险

在国内市场面临挑战的同时,比亚迪的海外业务正成为其增长的“新引擎”。报告形容海外销售“前来救场”(come to the rescue),并有望帮助公司实现进一步增长。

数据显示,比亚迪2025年上半年海外销量达到46.4万辆,前7个月累计销量达54.5万辆,同比分别增长128%和133%。随着公司在巴西的第二家海外工厂于2025年7月开始量产,以及用于出口的滚装船队规模增至8艘(截至2025年8月底),其海外增长潜力正进一步释放。

根据欧洲汽车制造商协会(ACEA)的数据,2025年前7个月,比亚迪在欧盟的新车注册量同比增长251%,达到5.8万辆。野村预计,随着中国国内市场竞争的持续加剧,比亚迪将在未来几年进一步加强其全球布局,这些努力最终将在长期内结出硕果。

下调盈利预测,维持“买入”评级

综合考虑国内市场的挑战和海外市场的积极前景,野村下调了比亚迪在2025至2027财年的核心财务预测。其中,乘用车销量预测下调了10-11%,总收入预测下调了9%,毛利率和营业利润率预测均下调了2%。

因此,该行对比亚迪2025至2027财年的净利润预测也相应下调了27-30%。调整后,野村预计比亚迪在2024至2027财年期间的收入复合年增长率(CAGR)为15%,盈利复合年增长率为18%。

尽管下调了预测和目标价,野村依然维持对比亚迪的“买入”评级。报告的结论是,虽然2025年的“智能驾驶平权”策略未能奏效,市场情绪短期内难有实质性改善,但比亚迪在2026年有望凭借新的战略和海外市场的持续拓展实现转机,并进一步巩固其作为全球顶级汽车制造商的地位。该行给出的133元新目标价,对应23倍的2026年预测市盈率。