[汽车之家 行业] 营收又创新高,历史首次扭亏为盈,结果财报发布当天,股价暴跌8%。

这不是段子,是发生在小鹏汽车身上的真事。

相信不少人都懵了:盈利不是好事吗?为什么资本市场拿脚投票,直接跑路?

首次盈利的含金量

先说结论,小鹏的第一次盈利,它靠得主要不是汽车,而是“副业”收入。为什么这么讲呢?

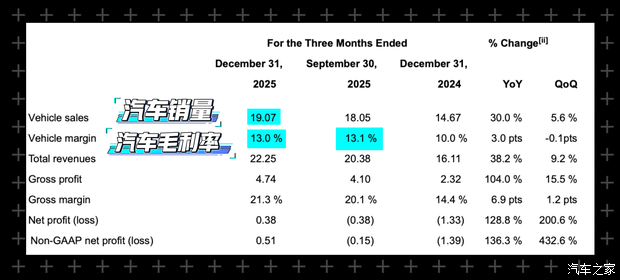

我们先看数据。小鹏去年的收入,可以说是芝麻开花节节高,全年的销量增速达到惊人的88%。

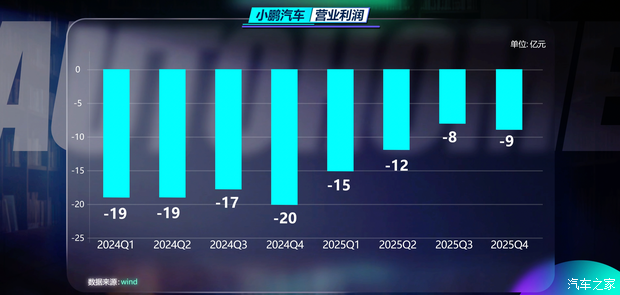

净亏损也是持续收窄,创业将近12年,终于在去年四季度,实现首次盈利,赚了4个亿。

你是不是觉得,小鹏多年的媳妇熬成婆,只要努力加把劲,全年盈利就不在话下了?

事情还真没那么简单:小鹏四季度卖了19万辆车,汽车业务的毛利率从上季度的13.1%,下滑到了13%,车卖的更多了,毛利率反而下降了0.1%。这意味着,要么小鹏四季度降价促销,要么因为上游原材料涨价,自己替消费者,扛了一部分成本。

所以到四季度,小鹏的营业利润比三季度,更低,亏损9亿。也就是说,车卖得越多了,亏损其实也跟着更高了。

那有朋友就问了,不是说盈利四个亿么?这利润是从哪来的?

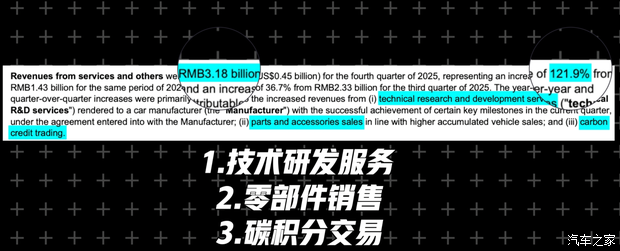

主要是两方面:第一块是,服务及其他收入是32亿,同比暴涨 122%,这里面有大众给的技术服务费,还有卖零件和碳积分的钱。

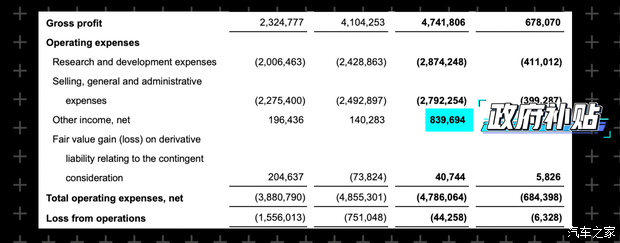

第二块呢,是政府补贴,单季到账 8.4 亿,比上个季度,暴涨了将近 500%!

也就是说,没有这笔天降的补贴,这季度,小鹏大概率还是亏的!

这就是市场不买账的核心原因!资本市场看的不是你现在赚没赚,是你这个盈利,明年还能不能复制?

答案是,不确定。

盈利能否持续?

当然,股价暴跌8%的另外一个因素,是小鹏给的一季度营收指引,太拉胯,资本市场对他能否持续盈利,也画上了第二个问号。

一季度的营收预期,是 122 亿到 133 亿,你还记得我刚刚说的四季度营收吗?是222亿,222亿到133亿,营收几乎腰斩。

营收腰斩的主要原因,是小鹏的车卖不动了。

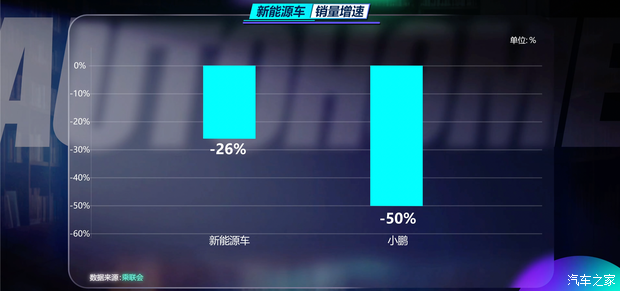

根据乘联会数据,今年前两个月,新能车整体销量同比下滑26%,而小鹏销量下滑50%。

可以说,整体市场销量是在下滑,但小鹏的销量更萎靡!问题出在哪呢?

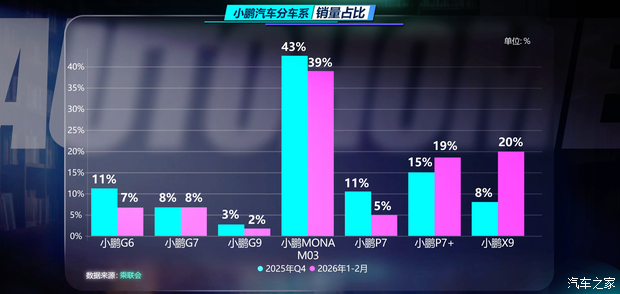

爆款小鹏MONA M03(参数|询价) 火了一年,到今年销量颓势已现,今年前两个月销量加总只有1.1万辆,要知道,这款车去年一年就卖了将近18万辆。

而接棒的车型,暂时呢,还没有看到。

而更要命的是,小鹏的生存空间正在被两头挤压:30 万价格带有理想和华为鸿蒙智行牢牢把控,10-15 万市场有零跑精准卡位。

所以现在市场的逻辑也特别直白:以前的小鹏,营收快速增长,更像一个充满拼劲的高中生,资本市场更看重的是他的未来;如今的小鹏,更像刚毕业的大学生,考虑到竞争压力加剧,资本市场更看重的,是确定性,比如他能不能靠自己的能力,在竞争激烈的环境里,自己造血,还能活得很好。

小鹏也急着补短板,今年计划一口气推出 7 款增程车型,想靠增程抢回销量。

研发烧钱,L4尽快落地?

明明盈利承压,那小鹏为什么还要在新能源淘汰赛里,豪掷70亿研发AI呢?

去年一整年,小鹏研发总投入高达 95 亿,其中近一半都砸向了 AI 领域;今年更是要把物理 AI 的研发投入涨到 70 亿,同比暴涨近50%。

但这也是资本市场最纠结的点:无人驾驶的风口确实火,可普通消费者,根本不愿意为还没落地的 “未来概念” 买单。乘联会秘书长崔东树可以说,一针见血:“2026 年是淘汰赛的决赛圈。用户不会为‘可能到来的颠覆’买单,只会为‘此刻值得的选择’付费。”

所以小鹏很清楚,想靠智驾破局,就是让 L4 级自动驾驶尽快落地,同时实现自研“图灵”AI芯片的规模化部署与外供。

按照官方计划,今年二季度,小鹏首款具备完整 L4 级自动驾驶软硬件能力的量产车型,GX 即将上市,四季度将开启欧洲路测;何小鹏更是明确表态,L4 级自动驾驶,未来 1-3 年内就能正式到来,大众已经成为这套智驾系统的首发海外客户。

就在市场还在为自动驾驶的投入能不能赶得上商业化变现纠结的时候,小鹏率先出手,就在3月23日,宣布成立Robotaxi业务部,资本市场对此的解读是:小鹏汽车开启了迈向高阶自动驾驶商业化落地的第一步,股价应声上涨7.5%。

所以小鹏下半年的看点,就是L4级自动驾驶的商业落地效果,究竟怎么样?

一边是必须烧钱才能守住的技术护城河,一边是等不及要盈利的资本市场,你觉得小鹏这场 70 亿的豪赌,能帮它稳住股价、实现全年盈利吗?