根据OpenAI官方博客的说法,广告对象是免费用户和Go订阅用户——Go是新推出的订阅套餐,每月8美元,而Plus、Pro、Business和Enterprise用户不会看到广告。

我在去年4月份就专门写过一篇文章讲《为什么广告是AI大模型公司最现实的商业模式?》。

现在正在被一一验证,赶着热乎劲,结合我之前的观点,说一下我的5点思考——

思考一:广告在公司发Code Red一个月后推出,说明OpenAI产品和商业化正在打架。

去年12月初,由于Gemini 3 Pro的冲击,Sam Altman内部发了个红色警报(Code Red),说要全公司集中精力改进ChatGPT,其他项目包括广告都先放一放。

最终的结果是,广告只推迟了一个多月就上线了,这只能说明变现的压力太大,大到一定要尽快吃上广告这碗饭。

去年8月,OpenAI挖来了Fidji Simo担任应用业务CEO,她之前是Meta高管,负责过Facebook的广告业务,后来去Instacart当CEO。

此外,OpenAI还有很多之前是做广告的人,比如目前OpenAI的首席产品官凯文*威尔之前在Instagram的重要工作就是负责Ins的广告工作。

还有一位副总裁,2024年5月加入的Shivakumar,他的上份工作是在谷歌的搜索广告部门做老大。

你细品这些人的履历。

显然,这些人的加入可不是来搞AGI研究的,他们唯一的目标就是——搞钱。

而广告是来钱最快最直接的方式。

这些人的加入,在心理层面改变了山姆·奥特曼对广告的态度变化。

我们看看这种变化是如何具体发生的——

2024年5月,奥特曼在接受采访时说:

“广告加AI让我感到特别不安。我认为广告是我们商业模式的最后手段。”

原话是:

“Ads plus AI is sort of uniquely unsettling to me. I kind of think of ads as a last resort for us for a business model.”

到了2024年的哈佛演讲,他的口风松了一点:

“我个人讨厌广告,但我不是完全反对它们,我不是说OpenAI永远不会考虑广告。”

到205年3月的接受科技作者Ben Thompson的采访时,谈到商业模式时称——

“我并不反对广告,如果有充分的理由去做,我不会固执己见。我对尝试一些新模式更感兴趣,比如,用户通过“深度研究”找到想购买商品,我们可以收取2%的营销佣金。”

2025年10月,他在一个播客里说:

“我喜欢Instagram的广告,它们给我带来了价值,让我发现了从没见过的东西,我买了不少好东西。我相信我们可能可以做出某种很酷的广告产品,对用户来说是净收益。”

奥特曼打脸的过程,恰恰说明这恰恰说明他是个实用主义者,而在Code Red一个月后推出广告,也表明商业化、应用、研究三者已经有互相打架的苗头。

如何在这三者之间走钢丝,是奥特曼接下来最大的挑战。

思考二:从广告的形式看OpenAI很谨慎,但我有一个暴论:这种谨慎可能持续不了太久

从目前公布的信息来看,OpenAI对广告还是很谨慎的的:

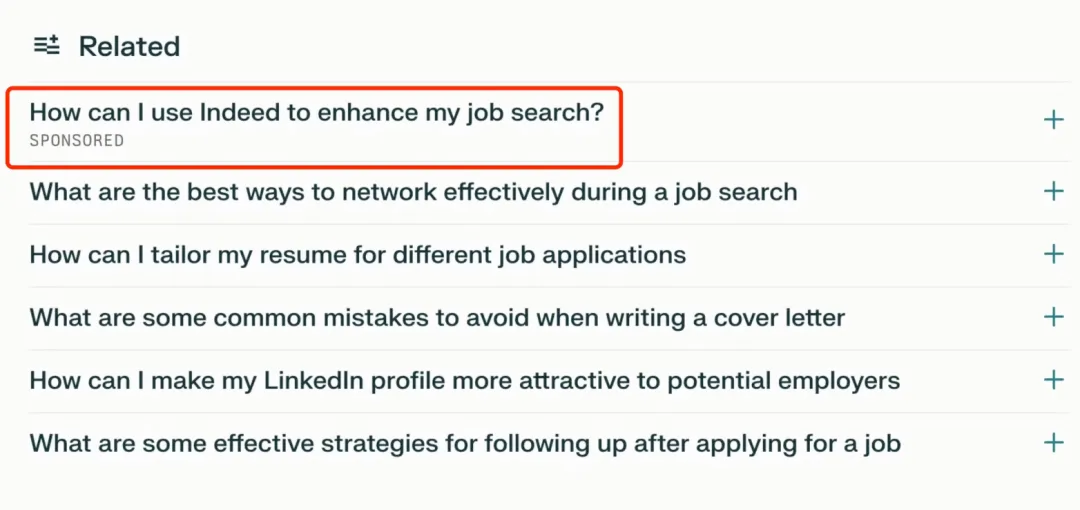

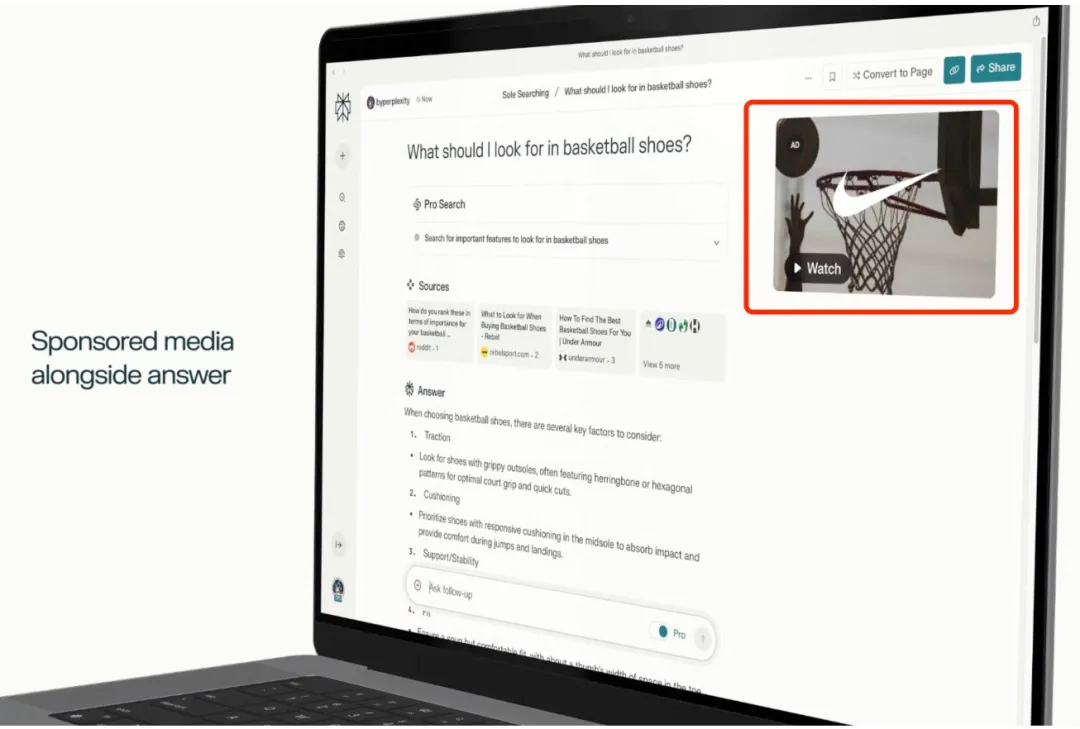

首先,广告会出现在回答的底部,而不是插在回答中间,这一点很关键。

其次,广告会被清晰标注为“Sponsored”(赞助内容),和正常回答有明显区分。

第三,用户可以选择关闭个性化广告,可以了解为什么看到某条广告,也可以直接关闭某条广告并提供反馈。

OpenAI特别说明:广告不会影响ChatGPT的回答内容。

这些设计表明,作为一个广告新手,OpenAI不想步子迈得太大。

但问题是,这种谨慎的状态能持续多久?

事实上,去年12月The Information报道说,OpenAI内部讨论过让AI模型“优先展示赞助内容”的方案。

虽然没实施,但这个念头曾经被认真考虑过,这本身就说明问题。

Google当年也是这么干的,最开始,广告在搜索结果的右侧,和搜索结果完全分开、泾渭分明。

后来呢?

所以,要忍住商业化的诱惑很难的,特别是考虑到它每年要烧掉170亿美金的时候。

我只期待OpenAI不要比谷歌的吃相更难看。

OpenAI说他们不会把对话数据卖给广告商,用户可以随时清除用于广告的数据。

这一点我也是很难相信的,毕竟,Facebook当年也是这么说的,后来的事大家都知道了。

不要高估这些美帝资本家的道德标准,唯一能制约他们行为的,其实是竞争态势——

Emarketer分析师Jeremy Goldman的评论很有代表性:

“如果广告显得笨拙或投机取巧,用户很容易就会转向竞争对手,比如Google的Gemini或Anthropic的Claude。”

思考三:谷歌应该是喜还是忧?

对谷歌的影响,业界存在分歧,最典型的有两个观点——

一方认为,谷歌应该睡不着觉了。

原因在于,一个8亿周活的App加入广告,很显然会抢走广告的广告份额。

Google 2025年第三季度光广告收入就有742亿美金,YouTube还有102亿,这是谷歌的底气,也是命根子。

如果ChatGPT能证明对话式广告的ROI比搜索广告更高,那Google貌似的确有睡不着觉的理由。

这是一个直接的逻辑,我们来看另一方的观点——

有分析认为,或许谷歌并不慌。

原因在于,Google 最怕是 OpenAI 真的做一个不食人间烟火的纯净产品,彻底把用户习惯从搜索带到对话,并且完全不通过广告变现。

那样的话,Google 的根基:广告营收,就被彻底釜底抽薪了,那是降维打击。

现在好了,OpenAI 也做广告了。

这就意味着,战争回到了 Google 最熟悉的战场:谁的广告系统更高效?谁的广告主资源更多?谁的 CPM更高?

在这方面,Google 是祖师爷,OpenAI 还是个愣头青。

某种意义上,我是认可后边这个观点的。

只要 OpenAI 开始依赖广告收入,它就必然会变得越来越像 Google,它得讨好广告主,得做数据追踪,得搞合规。

它就会变重,变庸俗。

这时候,Google 的 Gemini 只要做到体验哪怕只有 ChatGPT 的 90%,但凭借安卓生态和庞大的广告销售网络,它就能活得很好。

OpenAI 把自己拉回了凡间,Google 就不怕了。

别忘了,Gemini目前在技术层面已经赶上来了,OpenAI如果广告模型证明走得通,那Gemini加进入广告是分分钟的事。

思考四:OpenAI的广告一年能赚多少钱?

这个估算其实挺难的。

假如我们用下面经典的广告公式来计算,会面临很多因子无从下手的困境——

收入 = 日活跃免费用户 × 人均会话次数 × 广告加载率 × 点击率 (CTR) × 单次点击成本 (CPC) × 365天。

比如,人均会话次数没有现成的数据,广告加载率按神马水平算?点击率CTR和CPC更难,即便一起算CPM,也很难直接参考谷歌的CPM,毕竟ChatGPT第一年只在美国推出,而谷歌的数据通常是全球的数据。

那么,咱们就从另外两个简单进行预估——

先看第一种算法:收入=用户数 × ARPU

先看用户基数,ChatGPT目前有8亿周活跃用户,其中约95%是免费用户,也就是7.6亿人可能会看到广告。

但广告初期只在美国测试,美国用户约占19%,即1.4亿人,只对成年人开放,再打个折,按用户数1亿计算。

再看ARPU(单用户广告收入)。

参考谷歌,其全球广告ARPU约50美元/年,北美高达200美元/年,但ChatGPT是新广告平台,广告Adsload、广告竞价队列、广告系统基建效率会远低于谷歌。

所以假设ChatGPT首年广告ARPU为谷歌的10%-20%,在20-40美元之间。

计算结果:1亿用户 × 20美元/40美元 = 20亿美元/40亿美元。

这个数字合理吗?

对比一下:OpenAI 2025年总收入约200亿美元,广告如果明年贡献20-40亿美元,约今年收入的10-20%,作为新业务线的起步数字相当可观。

再看第二种算法:对标谷歌搜索广告

根据公开信息,谷歌搜索目前每日约140亿次查询,2025年搜索广告收入约2000亿美元,ChatGPT目前每日处理约25亿条消息,相当于谷歌查询量的18%。

但不能简单按比例算。

原因有三:

第一,ChatGPT的对话性质决定了广告展示频率远低于搜索——谷歌几乎每次搜索都有广告位,ChatGPT只在部分回答后展示;

第二,ChatGPT的商业意图查询比例大概率低于谷歌,约30%是工作相关,还有很多对话是闲聊;

第三,广告主对AI广告的投放还在观望期,CPM(千次展示成本)会低于成熟的搜索广告。

综合以上因素,假设ChatGPT广告的有效变现率是谷歌的10%-20%。

计算结果:2000亿 × 18% × 10%/20%= 36亿美元/72亿美元。

两种方法得出的结果没有数量级差异,ChatGPT广告首年收入大概在20-72亿美元区间,已经不算少了。

这笔钱能帮OpenAI缓解烧钱压力,但相比其1.4万亿美元的基础设施投资承诺,仍是杯水车薪。

不过,早在去年Q2,富国银行证券分析师Ken Gawrelski就在一份报告中给出了一个大胆预期:ChatGPT将在2030年的广告收入可能高达1000亿美元,占据全球搜索广告市场的30%份额。

我有一个暴论:广告收入大概率会在三年内成为OpenAI的第一大收入来源。

思考五:硅谷和国内的其他AI公司神马时候上广告?

很多人以为OpenAI是AI公司里第一个吃广告这只螃蟹的。

错了,其他很多公司早就开始了——

谷歌在2024年就将广告引入到了对话型AI产品中,只不过放在搜索的AI结果Overviews里。

去年5月的谷歌 Marketing Live 上,Google 副总裁兼广告总经理 Vidhya Srinivasan宣布在Overviews中加入广告。

2024年12月百度营销大会也明确将“AI搜索结果”加入商业化流量池。

Perplexity在2024年11月12日在官方博客上发表了文章《 Why we’re experimenting with advertising》,宣布引入广告。

主要通过两种形式:一是"答案之后的相关问题",二是答案侧边栏广告,两种形式都会标注为"赞助"。

还有,早在2023年,微软的Bing搜索就已在其AI助手Copilot中集成了广告,广告显示在AI生成的答案下方,带有“赞助”标识。

不过话说回来,国内大部分大模型产品的确没有加广告,那么问题来了——它们神马时候会加?

我认为快乐,就在这一两年。

为什么这么说?

这几家公司没有加广告,我认为核心原因在于并不在于它们没有意识到广告模式的效率与价值。

而是在它们认为目前出于产品层面激烈竞争的市场早期,目前有比广告更重要的事要去做,从而对引入广告的时机没有达成共识。

当然,各家的具体情况还是有所不同的——

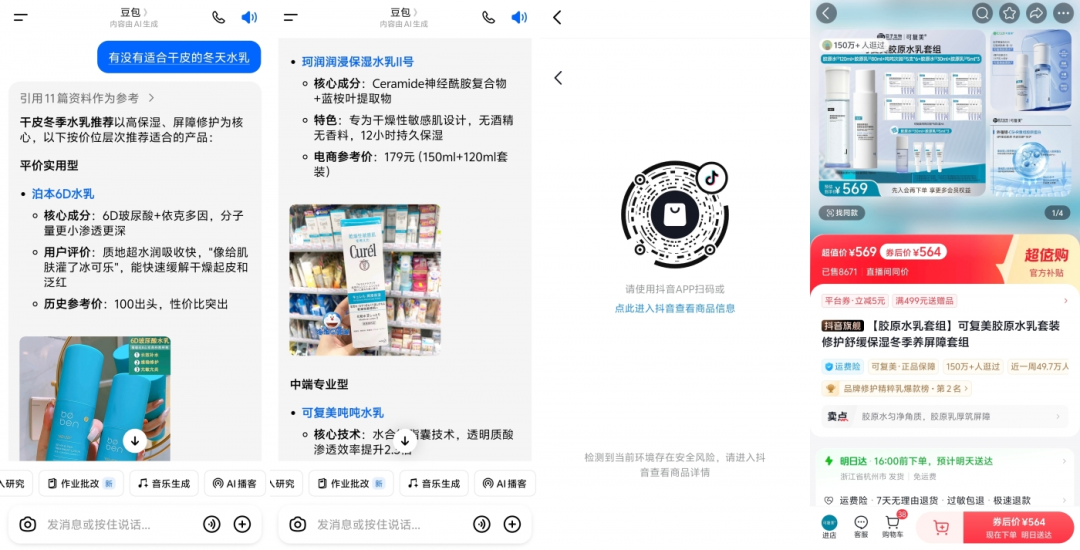

豆包背靠字节,本身是一台广告印钞机,要接广告是分分钟的事。

但从动向来看,其精力依然在通过产品做增长,同时铆足劲召集人马冲击智能SOTA,看不上人豆包那一点广告收入;

当然,它也不是一点动作没有,商业化基因极强的豆包也已经在进行谨慎的尝试了,在回答输出中引入了抖音的商品卡。

元宝背靠腾讯,广告系统也极其成熟,目前没接,原因是还在打仗,还远没到商业化的时候。

事实上,在腾讯24年Q4的财报电话会上,腾讯的首席战略官James Mitchell在谈到元宝如何变现时,他的回答是这样的——

“至于 AI 如何变现,时间会证明一切,但我认为我们已经在西方世界看到了,第一种变现方式是通过订阅模式。然后随着时间的推移,效果广告将会跟上。我认为在中国,它将从效果广告开始,然后增值服务将会跟上。”

也就是腾讯管理层认为,在中国,效果广告大概率会比订阅制的增值服务在实践层面更现实。

再说千问,千问目前正在以极其进取的阶段做产品和用户增长,很显然,商业化并非这个阶段的第一优先级。

考虑到阿里的广告基建在国内也是妥妥的第一梯队,接广告也一定是简单的事。

再联想一下千问最近打通阿里全生态的产品更新,后续在“帮我买一杯奶茶”之类的购物action中加入广告,那也是合理且丝滑的产品逻辑。

所以,国内产品还没加入广告,只是竞争格局还没稳固,但加是迟早的事。

要知道,国内的整体付费意愿显然是低于海外市场的,这是国内必须通过广告而非订阅进行变现。

真格的戴雨森说过这样一句话,大意是“大模型现就是个高中生,你硬要它去赚钱也行,但肯定赚得不多,但你输入供它上完博士,那它就可以赚大钱。”

我更喜欢这样比喻——

现在各家都在爬一颗巨大的桃子树,你可以爬的过程中摘桃子。

但各家的目标现在是往树的顶端爬,去占据更有利的摘桃子位置、摘最红的桃子,因此暂时没时间去理会“低垂的果实”。

结语

写完这篇文章,我想起Sam Altman在2024年说过的一句话:

“如果搜索引擎能给出最佳答案,用户就不会去点广告了。广告存在的前提,是产品没有给出最好的答案。”

他当时是在批评Google的搜索广告模式。

现在,他自己也要走这条路了。

希望他还记得自己说过的话,尽管这可能是一个奢望。