据追风交易台消息,花旗分析师Derome Robinson及其团队近日发布研报称,在美联储政策立场趋于鸽派的“再通胀”时期,黄金与股票等风险资产之间的正相关性会显著增强,两者价格往往同步走高。然而,当前市场对这一相关性的定价明显不足。

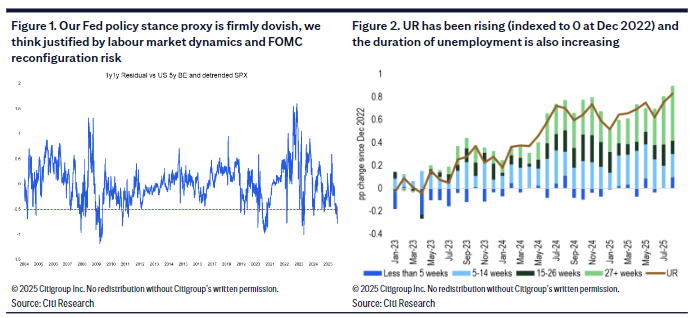

根据花旗建立的美联储政策立场指标,当前市场对终端利率的定价低于由通胀和增长指标所暗示的水平,显示美联储的政策立场已处于“明确的鸽派”。

在这样的宏观背景下,黄金与风险资产历史上表现出的联动模式正在回归。花旗的分析显示,期权市场目前所反映的黄金与标普500指数等风险资产的六个月隐含相关性,远低于在类似鸽派环境下实际发生的水平,报告称其“看起来很便宜”。

花旗认为,这种定价偏差意味着市场低估了两者同步上涨的可能性,因此该行看好将股票上行风险与黄金上行风险配对的策略。

市场定价显示,美联储明显偏鸽

报告中,花旗构建了一个美联储政策立场指标,该指标通过分析市场终端利率定价与市场化通胀和增长指标之间的残差来评估联储的政策倾向。

报告指出,该指标目前处于低位,表明美联储的定价相对于基本面而言“过度宽松”。

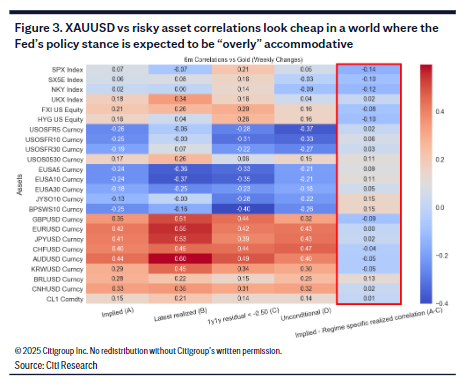

报告进一步解释,这种鸽派立场是基于对美国经济未来风险的考量得出的,特别是劳动力市场的疲软迹象以及FOMC内部可能的人事调整。数据显示,美国失业率正持续上升,失业时长也在增加,这些都构成了促使美联储维持宽松政策的理由。

不再是传统避险资产,黄金的潜力仍被低估

在这种由政策主导的“财政支配”环境中,资产间的相关性会发生系统性转变。花旗指出,黄金与风险资产(如标普500指数、日经指数)以及风险货币(如澳元、英镑)之间的相关性,往往会变得比市场隐含的定价更为积极。

值得注意的是,市场并未完全消化这种相关性的转变。通过对比金价与风险资产六个月隐含相关性(来自期权市场定价)与历史同期已实现的相关性,花旗发现两者之间存在显著偏差。

花旗强调,黄金常被错误地视为避险资产,而实际上,黄金与债券收益率的关系在结构上并不稳定,这削弱了其作为纯粹避险工具的理由。

因此,花旗倾向于将黄金视为一种对冲“更高期限溢价或政策失误”的工具。

在当前美联储采取宽松立场、以应对潜在经济风险的背景下,黄金的这种属性使其表现突出。这解释了为何在风险偏好回升的环境下,黄金依然能与股票等资产同步走强。

基于此逻辑,报告认为“黄金上涨+股票上涨”的组合是合理的。