许多年过去,郭冬临的这段广告词,依然能在一瞬间勾起无数人的回忆。

20世纪90年代后,依托电视广告的“轰炸”,“江中牌健胃消食片”在肠胃助消化这个细分领域牢牢占据消费者心智。

然而近年来,这一“国民级神药”却遭遇增长瓶颈。据华泰证券统计,其在2015—2023年期间的复合增速是0。

近日,江中药业股份发布了2025年半年度报告,报告期内营业总收入21.41亿元,同比下滑5.79%。

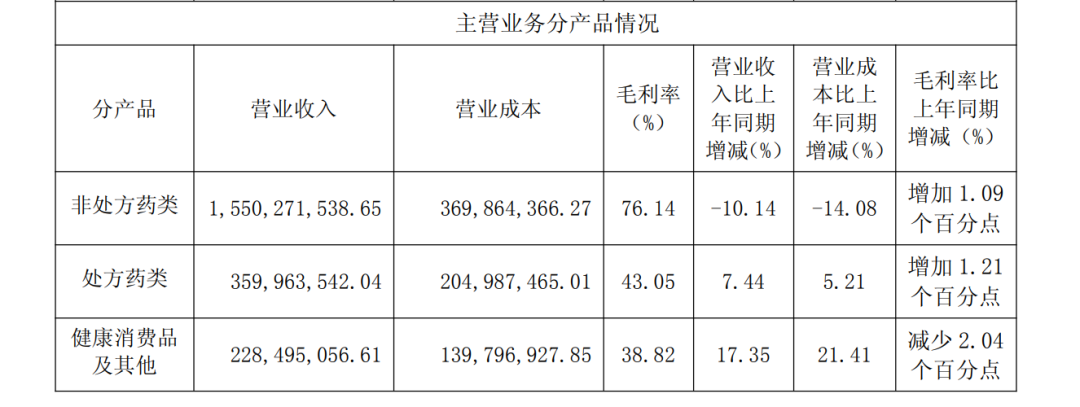

而以健胃消食片为代表的非处方药类业务正是导致公司收入下降的主要原因。财报显示,报告期内,这一板块实现营业收入15.50亿元,同比下降超过10%。

江中健胃消食片,到底怎么了?

市场竞争导致增长乏力

20世纪八九十年代,随着国民生活水平提升,“下馆子”频率增加,胃肠道药品迎来了一段小爆发期。健胃消食片就是在这一背景下诞生的。

那个年代还鲜有企业大量投入广告,江中反其道而行之,不断投放电视广告,促使销售迅速提升,1997年销量就达到了1亿元,到2009年,健胃消食片的销售收入已经突破了10亿元。

彼时市场不乏分析人士认为,随着我国经济和餐饮行业的进一步腾飞,江中健胃消食片销售额再翻个几番亦不难。不过后来的发展,显然远未达到各方的预期。

2015年开始,健胃消食片的销量就有了下滑态势,当年销量为2.14亿盒,到了2022年只有1.44亿盒。

随后两年,公司在产品规格和营销端进行了一些变革,进一步挖掘旅游、聚餐等场景刺激需求后,健胃消食片销量才于2024年回升到了1.69亿盒。

然而进入今年,这一大单品又重回下滑通道。据江中药业2025年中报,健胃消食片所在的非处方药板块实现营业收入15.50亿元,同比下降10.14%,高于公司收入整体降幅。

虽然江中药业一直没有披露过健胃消食片每年产生的精确收入,但基于公开信息,市场推算其收入约占公司非处方药业务30%—40%。算下来,健胃消食片的全年销售额依然处于10亿元左右。

另据华泰证券统计,江中健胃消食片在2015—2023年期间的复合增速是0。

综上,不难推测出一个事实:自2009年算起,快20年过去了,健胃消食片的销售几乎还在原地踏步。

中国新闻周刊就健胃消食片具体销售情况以及销量变动原因采访江中药业,截至发稿尚未获得回复。

健胃消食片进入增长瓶颈,深究起来,最主要还是因为市场竞争变激烈了。

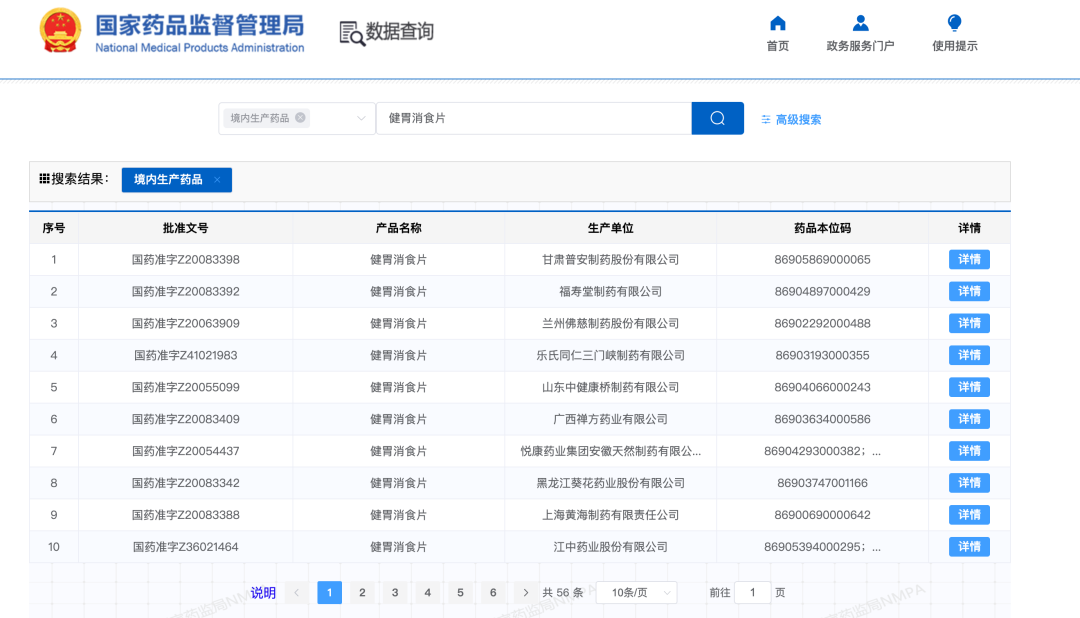

与片仔癀、速效救心丸等具有独家优势的中成药不同,健胃消食片不属于独家品种。中国新闻周刊检索国家药监局官网发现,健胃消食片的批文竟有56个之多,除了江中药业,佛慈制药、葵花药业、修正药业、哈药集团等老牌药企均有涉足。

图/国家药监局官网

湖南省药品流通行业协会原秘书长黄修祥对中国新闻周刊指出,除了其他品牌的健胃消食片,市场上还存在多个功能相似的同类中成药、西药助消化药等,比如吗丁啉、保和丸、大山楂丸等。这些药品通过药效、价格、适用人群(如成人/儿童)等各类细分维度形成差异化布局,进一步分流了江中药业的市场。

面对激烈的竞争,江中在渠道和营销上持续发力,早在2019年就与美团达成战略合作,提前布局即时零售等线上渠道。

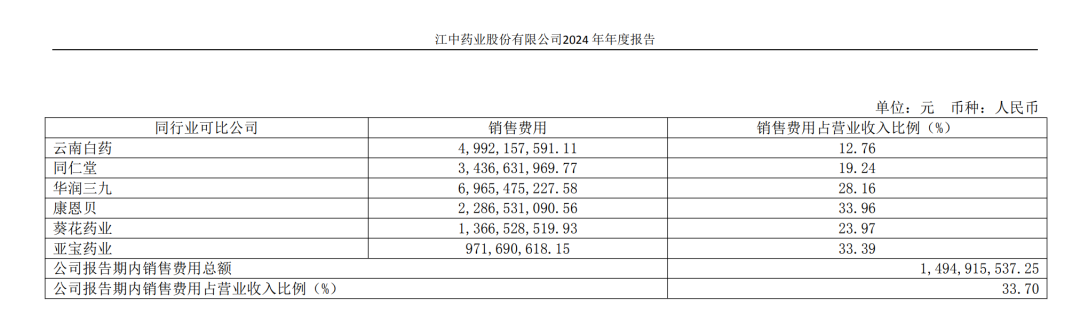

不过这也导致公司销售费用持续攀升,2023—2024年合计超过了30亿元,而这两年营收合计约90亿元,相当于三分之一的收入都拿来做了营销。这一比例,在江中药业2024年年报列出的“同行业可比公司”中,仅次于康恩贝,高于亚宝药业、葵花药业、华润三九、同仁堂以及云南白药。

图/江中药业股份有限公司2024 年年度报告

英鉴中药创始人王鹏鉴告诉中国新闻周刊,在健胃消食类中成药市场,江中已经占据了消费者心智,属于绝对的行业龙头,这样体量的企业竞争主要采取防御战,追求短期爆发式增长很难。

黄修祥预测,未来如果企业品牌延伸、新场景开发和渠道优化等工作做得好,江中健胃消食片市场仍有一定增长空间,不过增长幅度将较为温和,预计年均销量增长3%—5%。

寻找第二曲线

眼看昔日的大单品增长不动了,江中一直在努力寻找第二增长曲线。

2018年,华润系入主江中。混改完成后公司产品被分为三大类:非处方药、处方药、健康消费品及其他。

非处方药产品线是江中的绝对大头,历年占营收比都高达80%以上。除了健胃消食片外,还包括乳酸菌素片、双歧杆菌三联活菌肠溶胶囊(贝飞达)、复方草珊瑚含片、复方鲜竹沥液、多维元素片等。其中乳酸菌素片和贝飞达是依托健胃消食片品牌力,继续拓展肠胃非处方药市场的产物,近年来放量速度较快,2024年收入均超6亿元。

但肠道“补菌”赛道激烈,不仅有OTC企业做,很多保健品、食品企业也在做。以“乳酸菌素片”“双歧杆菌”为关键字在国家药监局官网进行检索,前者有51个批文,后者有9条批文。药品之外,包括养乐多在内的乳酸菌饮料巨头也在这个领域占据了一定份额。

处方药方面,主要分为中药和化药两类,前者包括肾宝胶囊、排石颗粒、黄芪生脉饮、痔康片、舒胸颗粒等,后者包括蚓激酶肠溶胶囊、雷贝拉唑钠肠溶片、盐酸氯普鲁卡因等,主要是并购而来——混改过程中,江中药业筹划了一系列对华润医药集团下属江西相关公司的收购,包括华润江西医药、南昌桑海制药、南昌济生制药三家公司的控股权。2021年,江中又收购了晋城海斯制药有限公司51%股权。

这一块业务占比不高,增长也不明显。由于海斯制药3款注射剂产品2023年集采未中标等缘故,当年,江中处方药业务营收为6.6亿元,同比减少16.31%,是唯一出现下降的业务;2024年,营收再下降3.5%,今年上半年才稍微有所回升,同比增长7.44%至3.60亿元。

黄修祥指出,考虑到江中的处方药以仿制药为主,创新比例较低,在未来集采常态化的大背景下,这块业务预计将面临挑战。

大健康板块则主要包括康复营养、滋补、胃肠健康及肝健康等类别产品。滋补类以“参灵草”系列为代表;康复营养类以“初元”系列为代表,主要包含肽类、蛋白粉类产品;胃肠健康类主要为益生菌系列产品;肝健康主要为肝纯片;其他包含酒类及膳食营养业务等。

其实,江中药业很早就开始向大健康领域转型。早在2008年就推出了“初元”系列保健品;2011年推出“枸杞白酒”朴卡酒系列;2010年又推出了“参灵草”,发力高端滋补类产品,一度成为全集团寄予厚望的增长点。

不过,这一块业务多年来都没能得到明显提振。历年财报数据显示,江中药业的保健品业务自2013年开始一路下滑,营收从4.18亿元降到2019年的1.46亿元,呈现缓慢下降走势。

近两年,江中的“健康消费品及其他”业务业绩波动剧烈,2024年营收骤降近50%,仅3.45亿元。彼时江中给出的解释是“受行业竞争加剧及公司重新梳理业务发展定位、优化组织架构等因素影响”。今年上半年,随着公司加强电商团队建设,该业务有所回升,同比增长了17.35%到2.28亿元。

图/江中药业股份有限公司2025年半年度报告

旧业务止步不前,如何开发新业务,这不仅仅是江中,也是摆在大部分中药企业面前的课题。

需要指出的是,多年来江中药业研发费用占营收比重长期在3%左右徘徊。2023年,江中药业研发费用同比增长超30%,但总额依然仅有1.3亿元,不到销售费用的十分之一。到了2024年,研发费用又下降7.7%;今年上半年,又同比下降了1.79%。

王鹏鉴指出,江中等中药企业的困境主要来源于大单品依赖和创新研发不足。考虑到现在国家大力支持中成药研发,可以借助江中特有的消费者心智,布局同品类中药新药研发。例如寻找另一个与健胃消食片关联强且经济价值更高的场景,如将研发方向调整为胃溃疡愈合领域、修复萎缩性胃炎方向、抗幽门螺杆菌领域等,构建属于江中的胃肠全生命周期管理产品体系,进一步夯实其市场地位。