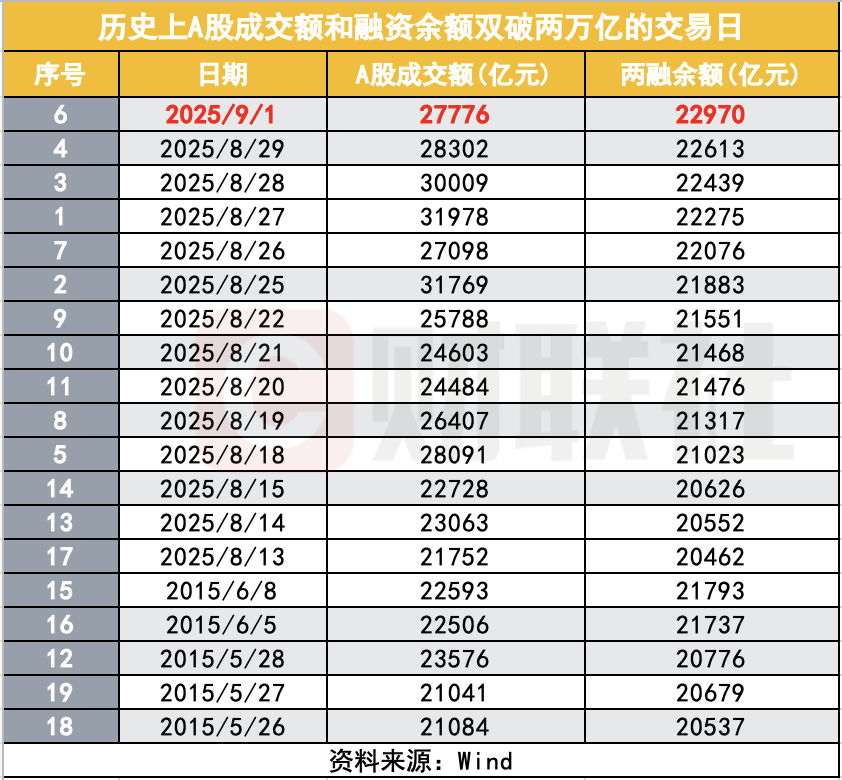

值得关注的是,自8月5日两融余额突破2万亿元后,已连续20个交易日稳定在这一水平之上。同时A股近期还出现成交额与两融余额连续“双破2万亿”的现象。截至目前,A股历史上共有19个交易日达成这一指标,其中5个集中在2015年5-6月杠杆牛市期间,而2025年以来已有14个交易日实现,这一数据交叉印证了当前A股市场情绪的活跃态势。

尽管市场交易热度持续攀升,但多项关键指标显示,当前A股杠杆水平仍处于历史中枢位置,整体运行稳健,未出现过度杠杆化风险。从市场参与主体来看,个人投资者仍是两融市场的重要力量,且参与热情稳步提升。ifind数据显示,截至9月1日,A股两融个人投资者数量达761.48万名,仅8月以来就净新增8.25万户,参与两融交易的投资者8月以来净增12.27万名,有融资融券负债的投资者也净增5.43万名。

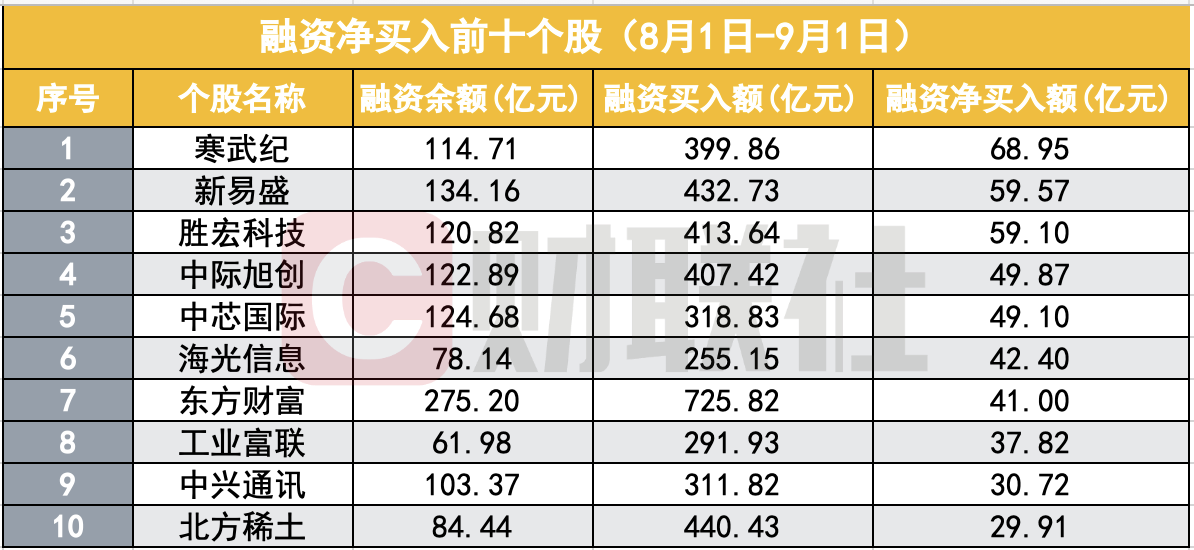

行业与个股层面,8月1日-9月1日期间,电子行业以840.04亿元融资净买入额居首,通信、计算机等行业紧随其后;个股中,寒武纪以68.95亿元融资净买入额领跑,新易盛、胜宏科技等多只个股亦获较多杠杆资金青睐。

融资余额2.28万亿创A股史上新高

最新数据显示,9月1日A股融资余额达2.28万亿,创A股史上新高。与此同时,两融余额高达2.3万亿,同样达到历史新高,而融券余额则由于转融通的停滞,长期处于低位。此前A股融资余额在2015年6月18日达到2.27万亿,为史上次高。

9月1日当天,融资买入额达3230亿元,融资买入额占流通市值比例高达2.40%,融资买入额占A股成交额比例达11.63%,市场平均维持担保比例为289.89%。融资余额自8月5日上升至2万亿后,已连续20个交易日维持在2万亿以上。

更值得关注的是,A股市场近期出现了成交额与两融余额连续“双破2万亿”现象。据统计,截至目前,A股历史上共有19个交易日成交额与两融余额均突破2万亿元。

9个交易日中,有5个集中在2015年5-6月杠杆牛市期间,2025年9月1日成为这一指标的第19个达成日,2025年已有14个交易日成交额与两融余额双破2万亿。当前两融余额与成交额再次交叉印证市场情绪活跃。

杠杆水平处于历史中枢水平,整体稳健

尽管市场交易热度攀升,但多项关键指标显示,当前A股杠杆水平仍处于历史中枢位置,整体运行稳健,未出现过度杠杆化风险。

一是融资余额占流通市值比2.40%远低于历史峰值4.72%。历史数据显示,自2014年以来,融资余额占流通市值比最高曾达到4.72%,最低为1.74%。而今年七月份以来,该数据维持在2.23%和2.50%之间,远低于历史峰值。这一比例处于相对合理的区间,表明当前融资余额的增长与市场整体市值的增长相匹配,没有出现过度杠杆化的情况,市场整体的杠杆风险相对较低。

二是融资买入额占A股成交额比11.63%处于历史中枢水平,且低于历史峰值19.26%。从历史数据来看,融资买入额占A股成交额比重大多数时间维持在6%-9%,在阶段性行情时期会突破9%甚至10%。但拉长时间来看,这一比例历史最高曾达到19.26%,当前数值仍远低于这一数值,并且处在历史中枢水平。这说明当前杠杆资金的交易虽然活跃,但尚未达到过度投机的程度,市场的交易结构相对健康。

三是市场平均维持担保比例289.89%仍维持在高位,杠杆风险可控。维持担保比例是衡量杠杆资金安全性的重要参考,警戒线一般为140%。当维持担保比例低于140%时,券商通常会提醒投资者关注风险,并可能限制部分交易。7月以来这一数据一直维持在270%以上,处于较为安全的水平。较高的维持担保比例,意味着投资者有足够的资金或证券作为担保,能够有效抵御市场波动带来的风险,降低了强制平仓等风险事件发生的概率。

个人投资者是杠杆主力军

从市场参与主体构成来看,个人投资者仍是两融市场的重要力量,且参与热情持续升温。据ifind数据显示,截至9月1日,A股两融个人投资者数量达到761.48万名,机构投资者达50064户。仅8月以来,就净新增8.25万户个人投资者,这一增长态势反映出个人投资者对当前市场的信心不断增强。

在交易活跃度方面,8月以来参与交易的投资者数量净增12.2688万名,总数达到59.1355万名;有融资融券负债的投资者数量也实现净增,8月以来增加5.43万名,总量达176.73万名。个人投资者数量的稳步增长以及交易活跃度的提升,市场参与度不断扩大。

中信证券相关分析曾指出,参与交易的融资融券投资者占比为5.45%,十年前为12.99%,相较于十年前,当前融资融券客户数量增加110%,但活跃投资者占比仍处低位,也尚未达到2024年“924”行情的峰值水平,当前户均融资融券余额116.54万同十年前156.11万元相差33.96%,而有负债的投资者占全体融资融券投资者的比例尚处于近十年低位(当前指8月5日)。

科技等行业受杠杆资金青睐

从8月1日-9月1日融资净买入前十行业数据来看,电子行业以840.04亿元的融资净买入额位居榜首,遥遥领先其他行业。电子行业一直是科技创新的核心领域,涵盖半导体、消费电子等众多细分赛道。

通信行业以280.19亿元的融资净买入额紧随其后,也吸引了大量杠杆资金的流入;计算机行业融资净买入额为260.99亿元,此外,电力设备、机械设备、非银金融等行业也均有不俗的融资净买入表现,成为杠杆资金布局的重点方向。

个股方面,寒武纪以68.95亿元的融资净买入额在8月1日-9月1日期间位居融资净买入前十个股首位。寒武纪作为人工智能芯片领域的重要企业,在人工智能技术快速发展的当下,其产品和技术的市场需求持续增长,受到杠杆资金的重点青睐。新易盛、胜宏科技分别以59.57亿元、59.10亿元的融资净买入额位列第二、第三位;中际旭创、中芯国际等个股也获得了较多的融资净买入。