今年八月,中国互联网公司卷出新高度,地球被迫加速公转,部分地区顶着极端高温,提前数日喝上了“秋天的第一杯奶茶”。

相较于从春天打到夏天的外卖大战,“秋奶”活动仅仅只是冰山一角。阿里、京东和美团三方酣战,眼里看不见一丝对赚钱的渴望,全是对单量的追求。

这种杀敌一千自损一千二的亏损式打法,在显著压低全民恩格尔系数的同时,也让投资机构回忆起了曾被社区团购支配的恐惧。

从京东的百亿补贴点燃硝烟,到淘宝闪购带着五百亿军费进场,追逐过人工智能的星辰大海,互联网公司又在外卖上找到了共同的舒适区。

如果说两者有什么共同点,不外乎人工智能的投资和外卖大战的补贴,都需要长期主义。

不够分量的骨头

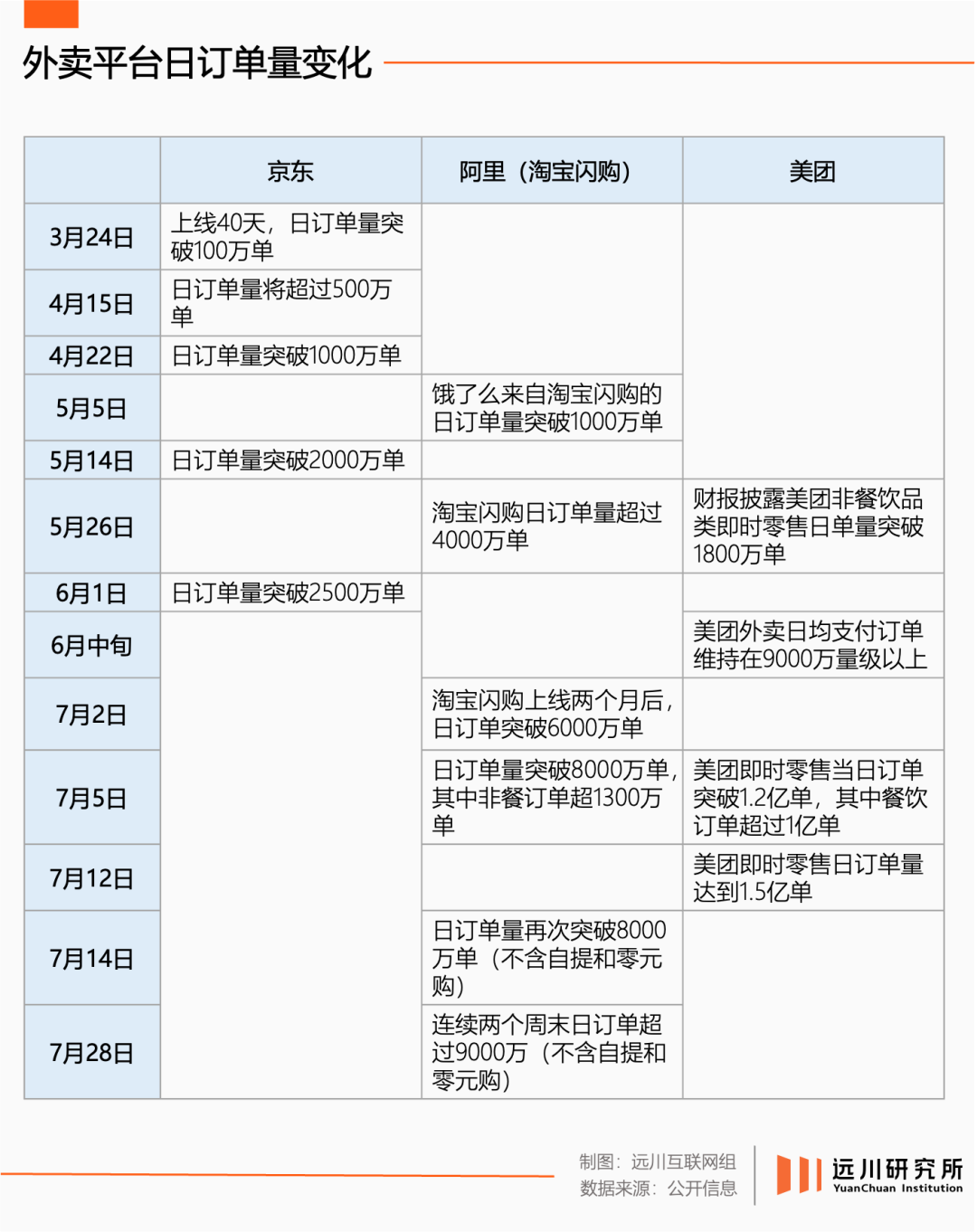

今年7月,外卖大战炮火正盛,美团核心本地商业CEO王莆中罕见露面,困惑之情溢于言表:为什么美团总在挨打[5]?

美团自有委屈的理由,外卖集业务模式重和回报周期长于一体,论利润率更是互联网倒数。

饿了么以17岁高龄在盈亏平衡线上挣扎,京东外卖暂时送一单亏一单,唯一见着回头钱的美团,去年坐拥近七成市场份额,一算经营利润率也就4%[5]。

比起低下的盈利能力,外卖在当下最鲜明的特征是隐约触顶的市场空间。

理论上来说,餐饮外卖的天花板是全国14亿人一天吃三顿饭全点外卖,但一人捐一块助我致富的场面只在梦里,外卖行业的上限实际上取决于两个指标:一是单量,二是客单价。

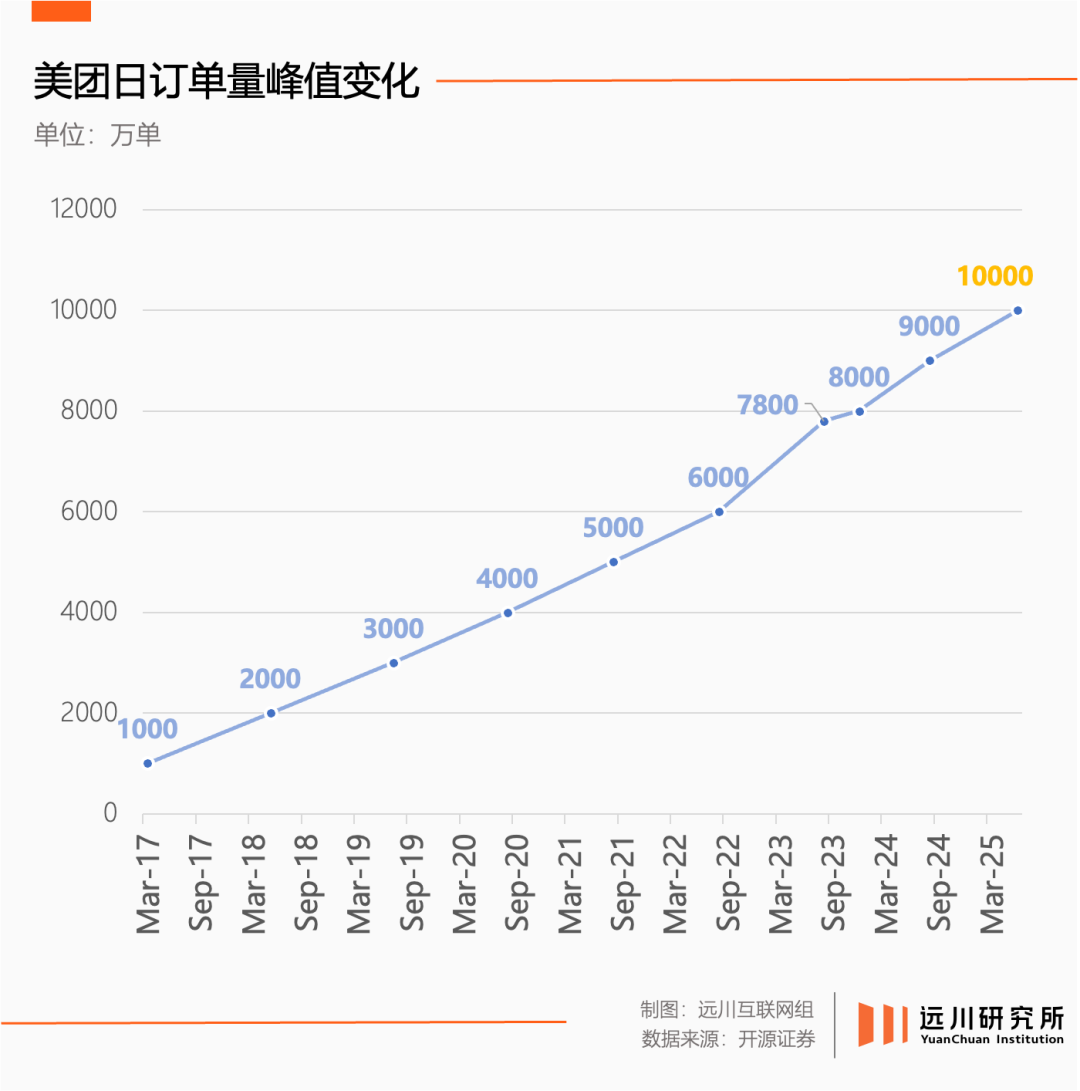

2022年,国内餐饮外卖市场渗透率突破20%[2],增速随之放缓。作为行业龙头,美团外卖的日订单量峰值以年均1000万单的节奏增加[2],客单价稳定在了50元上下。

换句话说,外卖市场的“自然增长”在2022年前后已经进入了稳定区间,想要保持相对高速的增长,就只能靠政策刺激了。

美团也确实是这么做的,从做大非餐份额的“秋天的第一杯奶茶”,到以低价换单量的拼好饭,美团外卖后续的新动作,目的不外乎借助运营工具,刺激外卖单量增长。

拼好饭的出现,直接把美团外卖的体量抬上一个量级。截至去年8月,美团外卖近四分之一的用户都用过拼好饭。按照开源证券的测算,2024年,美团餐饮外卖的增速约为10%-12%,近半增量来自拼好饭等新业务[2]。

外卖本身已经成为了一个高增长依赖高投入的市场,在这种局面下爆发三方混战,竞争烈度可想而知。

出餐快、单价低的现制饮品迅速成为冲单神器,配送成本同比暴涨175%的瑞幸不出意外成为最大受益人[6]。由于补贴让外卖比堂食便宜,让一些本打算堂食的消费者通过外卖下单,这部分订单会以外卖口径计入。

巨额补贴之下,非餐品类与自提订单合力拼凑出来了以惊人速度膨胀的订单量,也让三家参战方积累了成规模的沉没成本。

据高盛估算,未来一年里,阿里外卖、京东将分别亏损410亿与260亿人民币,美团EBIT(息税前利润)减少250亿。八月中旬京东二季报出炉,包括外卖在内的新业务经营亏损来到148亿新高[7]。

消费者的钱包和胃袋终究是有限的,一个利润低下、容量饱和的市场显然也不值得如此大动干戈,互联网公司对外卖的不计投入,都是在为即时零售做铺垫。

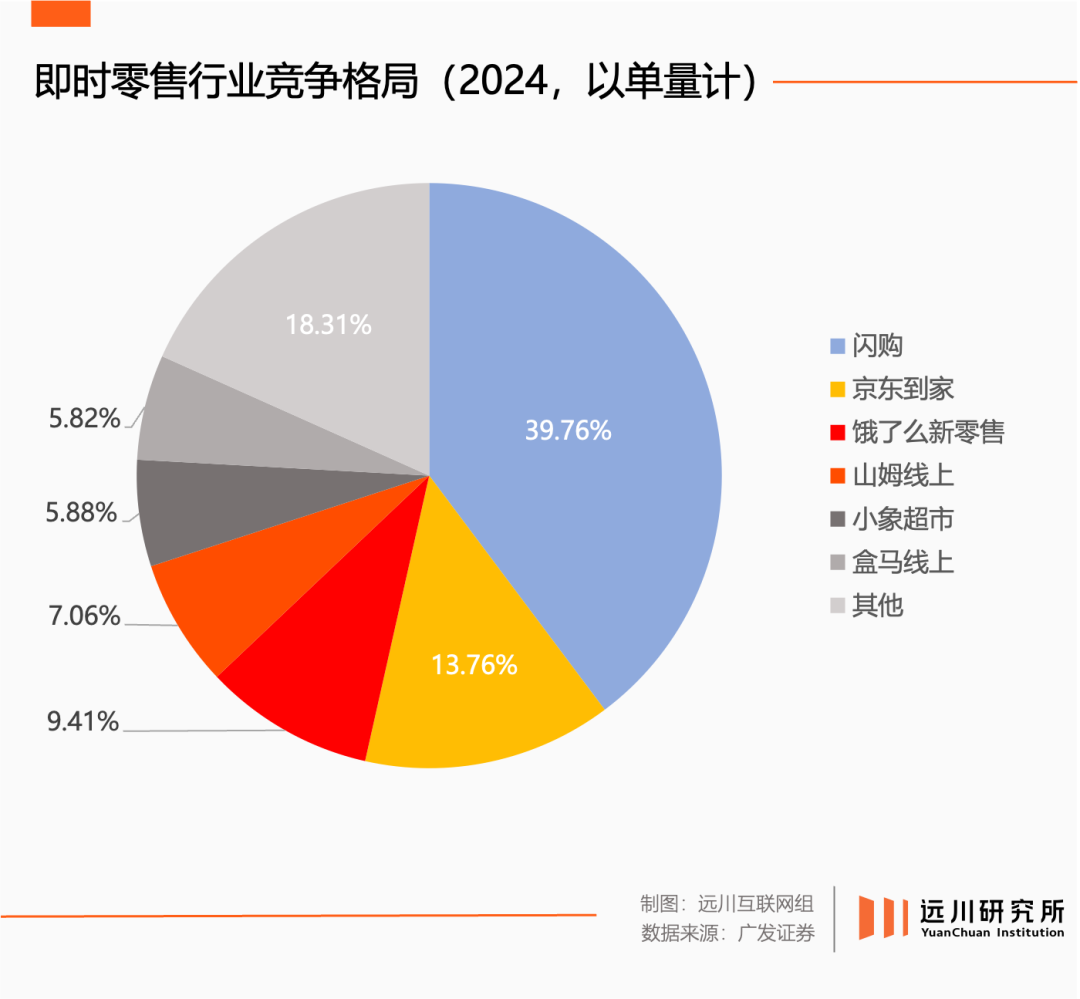

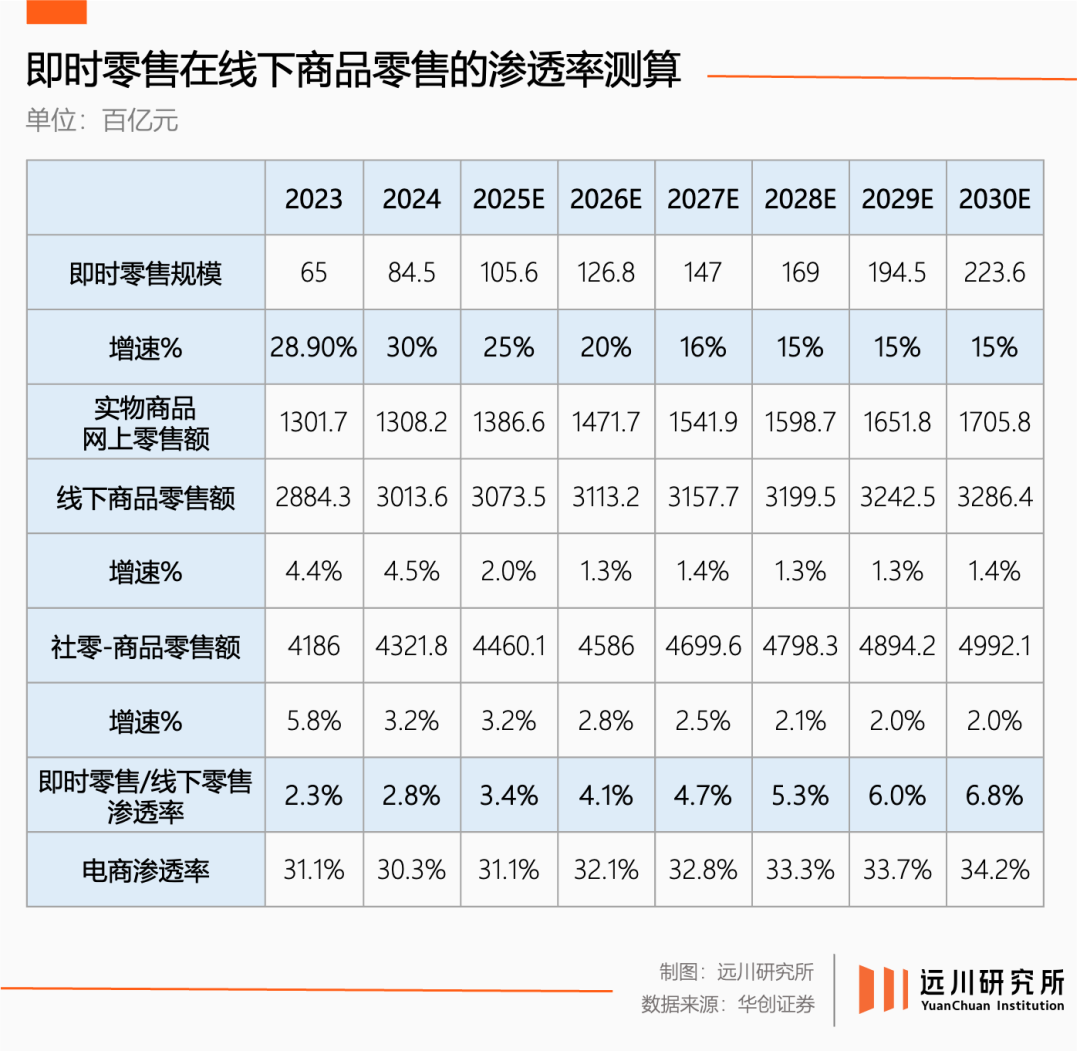

所谓即时零售,可以简单理解为用送外卖的方式送其他商品,最显著的特征是把电商半日达的效率一下提高到了半小时。截至2024年,美团独拿即时零售近四成市场份额[3]。

今年京东大战美团,王莆中一句狠人狠话道尽了电商平台的危机感:即时零售终会将“那些大而无当的仓配体系扫进历史垃圾堆”。

然而抛开口号、红包与大字报,这个“30分钟送万物”的即时零售故事,真的有那么性感吗?

不算性感的生意

即时零售并不是一个新模式,也不是一个新概念,而是“新零售”的某种衍生品。

新零售最早由马云在2016年的阿里云栖大会上提出,时值阿里电商GMV突破三万亿大关,超越沃尔玛成为全球最大的零售商[8],旧王的黄昏与新贵的加冕遥相呼应,勾勒出汹涌前进的线上化浪潮。

但同一时期,电商市场增长放缓的阴霾反而逐渐聚拢,促使互联网公司重新把目光投向线下。沃尔玛联手京东,阿里入股大润发孵化盒马,都是这一时期的产物。

新零售当时想要解决的,是一个有关“线上化率”的问题。

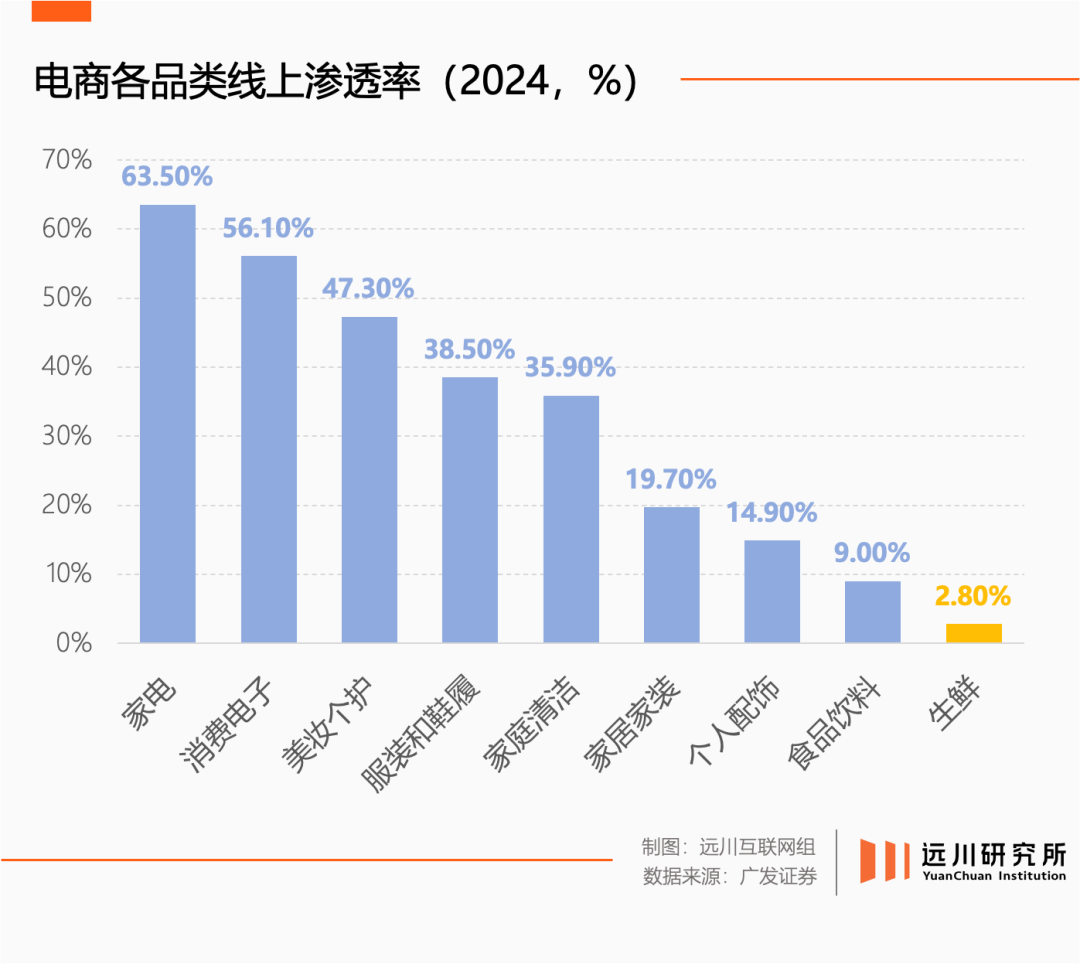

和外卖一样,电商的理论天花板是14亿人所有东西都在线上买,但这不太现实。不同品类的线上化率一定存在上限,上限高的如数码3C和化妆品,上限低的如生鲜,酣战多年线上化率依然只有2.8%。

新零售的用意是在各个品类线上化率陆续触顶的情况下,在线上和线下开辟一块“中间地带”,用电商的思路给线下零售稳增长谋发展——具体来说就是线上下单,即时配送。

2015-2017年,京东到家与淘鲜达相继成立,各自具备即时零售的雏形,其内核都是对实物零售线上化率的进一步试探。

然而新零售蹉跎多年,电商稳固的格局被发迹于五环外的拼多多抄了家。平台围绕低价激战许久,把即时零售发扬光大的反而是苦求电商而不得的旁观者:美团。

美团闪购的后来居上全靠老活新整,生鲜电商用命证伪的前置仓返场再就业,成为美团财报中高频出现的新名词:闪电仓。

前置仓本身是生鲜电商大战的产物,也因为生鲜电商的一地鸡毛被下发病危通知书。结果在美团治下,前置仓换个赛道,当场药到病除。低价快消品引流+百货耐用品盈利的模式下,闪电仓的券前毛利率普遍在50%以上[9]。

2021年至2024年间,美团闪购订单量年复合增长率超过50%,日订单量960万单[10]。

对美团来说,闪购是外卖业务的自然延伸,顺势解决了新零售的两个痛点:

一是更低的履约成本,外卖带来了稳定的高频流量,也在用餐时间外积累大量闲置运力;二是更多的商品供给,以仓代店的闪电仓,用相对更低的固定成本,提供同等乃至翻倍的SKU。

伴随美团闪购的攻城略地,即时零售这片“中间地带”,也从无人问津的盐碱地变成了兵家必争的沃土。原因不难理解,美团闪购的商品结构中,日用百货消费频次高,数码3C客单价高,无论哪个都是电商平台不愿割让的城池。

当互联网领域出现久违的战火,一个现实的问题又浮上水面:即时零售的实际容量到底有多大?

即时零售覆盖的商品主要有两类,一类是电池、调味品、卷纸等即时性非常强的品类,消费场景大多属于用时方恨少,线上化率天然较低。另一类是标准化程度高的大众消费品,比如瓶装饮料、手机、洗洁精等等。

但无论即时零售的覆盖范围有多广,其渗透率恐怕都无法超越线上/线下,成为最主流的消费场景。

一方面,一些品类注定无法用即时零售覆盖,比如家电——让外卖小哥配送冰箱,说实话有点行为艺术;又比如服装,逆向物流至今仍是即时零售的短板。

另一方面,现阶段的即时零售定位更接近新的销售渠道,并没有在线下/线上之外显著地增加消费需求。举个例子,消费者不会因为30分钟送达就多买一台手机,真正由即时零售创造的增量极其有限。

按照各大券商的测算,即便最乐观的估计,即时零售的渗透率也很难超过10%。

然而,面对并不丰厚的战利品,每家公司都投入了不成比例的兵力。

没有赢家的战争

长期以来,美团最大的护城河是本地生活市场“双边规模效应”的特点,即商家和用户都会向规模最大的平台聚集。同时,挑战者很难在短时间内建设与美团等量齐观的运力和商户供给。

基于这种特点,市场寡头的地位之稳固往往超乎想象。能在这种局面下打破原有的市场格局,几乎没有先例。

当年滴滴下架一年多时间,其网约车市场份额仅从80%下降至70%,受到的冲击只能用轻微伤形容。

2018年,滴滴曾在无锡试水外卖业务,预想中的补贴大战变成了两家公司不失礼节的短暂口水仗。惊动当地工商部门是一部分原因,但更重要的还是因为滴滴做外卖纯属被动防守,要不是美团打车上线,程维未必想蹚这滩浑水。

饿了么被阿里收购后,向美团发起数次冲击,剑指五成市场份额,但多年下来,市占率越打越低,原因也在于头部平台非常强的虹吸效应。

因此,在这类呈现双边规模效应特征的市场,一旦头部平台出现,后来者需要投入的成本就会指数级增加,这也是阿里和京东投入巨额成本用于补贴的原因。

本地生活并不是自发形成的市场,很大程度上是美团基于自身业务所定义的业态。后来的竞争者并没有脱离美团所定义的框架,也没有创造效率更高的模式,唯有大道至简地依赖补贴。

今天的外卖大战,已经演变成一场由高管意志与巨额补贴共同维持的漫长消耗战:

首先,外卖的“自然增长”已经趋于停滞,即时零售的渗透率空间也相对有限。补贴也许能把用户习惯从A平台培养到B平台,但很难让他们长期坚持一天买两台手机、吃五顿饭、喝八杯奶茶的生活习惯。

与10年前的打车大战、5年前的百亿补贴相比,在存量特征的外卖市场烧钱换规模,效率一定是更低的。道理很简单,同样的钱在20年前补贴生育,效果肯定比现在好。

其次,锚定单量的竞争方式不会显著拉高“规模上限”,只是大幅加快了订单触顶的速度。外卖平台如今的繁花似锦,动辄破亿的日订单量里,相当一部分都是伪装成外卖的堂食/自提单。

而订单履约并非没有成本。美团外卖客单价连续三年徘徊在50元上下,低于25元的订单大多贴钱配送,美团实际上在用高价单的盈利来贴补低价的亏损[11]。

因此,单纯的订单量增加并不会改善业务的经营状况,反而会加重对补贴的依赖。这也是为什么美团的王莆中会说自己更关注“30块钱以上订单的份额”。

最后,和打车类似,外卖的核心环节是配送,也是差异化空间非常小的场景。打车还能选豪华车,外卖都是电驴送货,送餐效率全看小区装没装电梯,争夺用户最立竿见影的方式还是补贴。

尽管人人都清楚“补贴一停忠诚清零”的道理,但这场无限加码的游戏至今无人喊停,愈发高昂的沉没成本压得各大平台喘不过气,大家都只能硬着头皮打下去。

外卖大战的大背景是互联网产业里各个细分市场相继触顶,各大平台业务多元化的触角频频向外试探,逐渐模糊了彼此之间曾经泾渭分明的经营边界,挑衅性质的军事冒险愈发趋向于高强度的全面战争。

只不过在外卖市场,竞争的局势越来越像当年的“两伊战争”:

上世纪80年代,伊朗和伊拉克打了一场历时8年的战争,消耗了无数炮弹、外汇和生命后,两国的国境线没有哪怕一公里的变化。

历史无数次地向人类证明,战争的代价总是大于回报。总有一天,在枪炮中迷失的士兵会发现,他们所争夺的领土,原来不值得一战。

参考资料

[1] 互联网行业:即时零售成本优化能力及平台运营是维持稳定市占率的关键,交银国际

[2] 社会服务行业深度报告:本地生活之存量篇,超级平台重塑线下服务业,赋能高效生活,开源证券

[3] 即时零售行业专题:竞争加剧,长期技术优势以及生态融合决定胜负,广发证券

[4] 商贸零售行业线下零售变革追踪系列(一):从价格战到信任资产竞争,华创证券

[5] 独家对话美团王莆中:我们不想卷,但不能不反击,晚点

[6] 外卖大战的补贴,都被瑞幸赚走了,有数DataVision

[7] The ‘everyday app’ battle in eCommerce: food/instant delivery TAM, cross-sell&eventual landscape, Goldman Sachs

[8] 阿里2016财年交易额逼近沃尔玛,新京报

[9] 美团深度系列一:即时零售成为到家第二增长曲线,民生证券

[10] 即时零售行业深度报告:即时零售万亿高成长赛道,平台模式三国杀开拓长期增量,招商证券

[11] 美团外卖的真实佣金比例究竟是多少?美团新闻中心