宏观经济学家周金涛说,人生财富靠康波,一个完整的康波周期大约是 50-60年,正常的人生,只有碰到1个,特别幸运的话,会赶上2个。

事实上,人不必天天想着赚钱,找到周期内的行业好好工作,投资指数,就可以趁风而上享受平均收益,其他时间可以享受生活。

财富并不跟人的憧憬成正比,而跟努力、洞察力和幸运相关。

一个人的财富命运,是大时代的缩影。

在二次大战之前是铁路、制造业、化石能源,现在正在开启的是人工智能、生物科技、新能源等。无论是人工智能公司,还是使用人工智能提高效率的公司,还是卖铲子的公司,都被时代照射得有了溢价。

周金涛的另一句名言是,人生就是一场康波。

他认为,我们每个人这辈子遇到的最大机遇,来自所处的康波周期阶段。一个人25岁到60岁的职业生涯,大约就是35年,正好能覆盖一个康波周期中机会最集中的上升和繁荣阶段。

假如我们在三国时代,只有两种选择,或者成为刀俎,或者,成为刀俎上的鱼肉,所以说,形势比人强。

如果我们在80年代进入职场,那么,在中国的宏观经济环境下,会有两个大周期产品,一是80年代进入房地产为代表的基建和制造行业,二是2000年左右进入互联网公司,那么就完美地赶上了以信息技术革命为核心的第五次康波周期的上升期和繁荣期。

我们未必比别人优秀或者努力,但人生和财富,都需要基本的洞察力。

那么,我们怎么看待未来的康波周期?怎么看待这些资产大类?

房地产,终于让我们体会到痛苦

8月25日,房地产市场传出有两则大消息。

上海六个部门发布通知,明确放宽外环外套数限制、统一单身与家庭购房标准,同时同步优化公积金政策、调整信贷政策、完善房产税政策,多维度推动房地产市场平稳健康发展。

《通知》自2025年8月26日起施行。

京沪两座城市出台的房地产政策越来越像。

8月8日,北京市住房和城乡建设委员会、北京住房公积金管理中心联合印发通知,明确符合条件家庭五环外不再限制购房套数。通知自2025年8月9日起施行。

都是通知发布的第二天就开始实行,都是放开郊区,并不是像一些市场人士所设想的那样,放开整座城市的限购。连放开的套数都基本一样。

这两座一线城市,成为中国房地产的最后的风向标,他们都曾想抑制人口流入,曾经烦恼于房地产价格的节节攀升,现在都希望房地产市场稳定,但又不愿冒进。

政策有作用,但不大。

据搜狐财经,北京放松限购后的第一周成交,并未呈现出明显变化,从8月11日至17日,北京新房成交套数为443套,二手房成交套数为3082套。

此前一周(8月4日至10日),北京新房成交402套,二手房成交2704套;再往前推一周(7月28日至8月3日),新房成交679套,二手房3052套。

这次上海如何?有个自媒体上海新房火箭哥的分析相对客观。

对新上海人来说,社保要求没有变化,这部分群体大多属于首次置业或改善置业,同时购买多套新房的可能性很小,所以新政对新上海人的刺激力度并不大。

对于老上海人来说,在外环外与内中环新房表现大相径庭的背景下,反向考虑到外环外置业多套新房的可能性也不大。

新政主要利好的,还是原本外环外有新增置业需求但套数受限的部分改善客户,在受益群体总量不大的情况下,用处不大。从此前外环外放松限购的效果来看,虽然降低了社保年限要求,并未出现明显起色。

所以,上海目前的情况跟北京比较像。

就在同一天,8月25日上午9点,中国恒大集团终于迎来退市。

8月12日晚间,恒大集团发布公告称,将在8月25日从港交所正式摘牌。公告显示,8月8日,中国恒大收到港交所发出的信函,港交所的上市委员会已决定取消公司的上市地位。

关键是中国恒大本身的态度,“公司无意就上市委员会作出取消上市地位的决定申请复核”。这家曾经中国最大的民营房地产企业,不想挣扎,没有意见。

2009年11月,中国恒大在港交所上市,2017年10月,市值达到4144亿港元的峰值;2025年8月22日,中国恒大最后一个交易日,最后一单股票交易成交价定格于0.163港元,市值21.5亿港元,背负几千亿港币的巨债。

宇宙第一房企,黯然退场。

从上面这张图来看,恒大从2021年开始,已经停止了心跳。现在,30多万的散户彻底死心。

一个行业的上行,表征之一是行业的杠杆上升,当一个行业标志性企业杠杆无法运行时,往往意味着行业神话的破灭。

痛苦会传导,房地产企业的上下游不仅仅是建筑、建材、家装、家具、电器等行业,还有上亿拥有房地产的家庭。

房产毫无疑问是中国居民最重要的资产构成部分,这是中国私人被鼓励拥有资产之后,国人最大宗的产品,是传统土地文明、经济周期与金融变现能力结合在一起的必然之选。

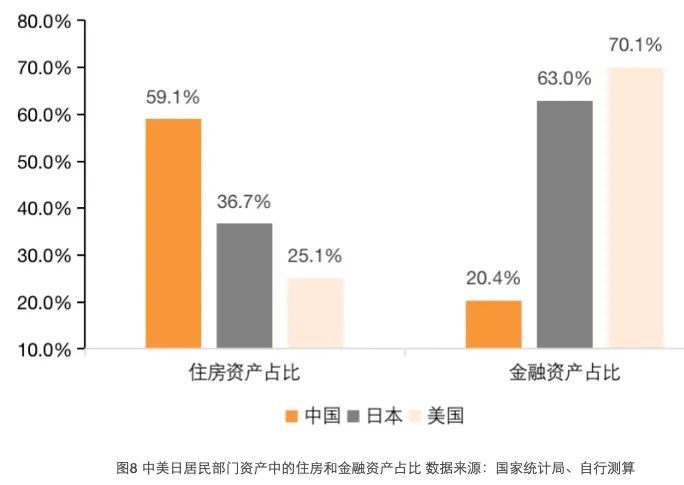

据广发银行与西南财经大学共同发布的《2018年中国城市家庭财富健康报告》显示,中国居民有接近80%的财富投资于房地产,美国、日本居民部门资产总房地产的占比分别仅为25.1%(2021年)和18.3%(2020年)。

房地产价格的风吹草动,对家庭财富影响巨大,尤其对于高杠杆房贷的普通家庭,资产在缩水,而负债没有变。

据华尔街 日报报道,在房地产价格的巅峰时刻2021年,我国房地产总市值约400万亿元,截至2025年中,下跌30%,蒸发120万亿,相当于2023年全国GDP总量,相当于从2022年到2024年同期新增存款(48.8万亿元)的2.5倍。

从2022到2024年,居民新增存款达48.8万亿(年均超16万亿),覆盖房产损失的三分之一。

在2025年6月,瑞银发布了一篇《中国住房调查》报告。

调查时间为2025年3月28日至4月21日,覆盖2500名年龄在21岁到64岁的受访者,其中47%的受访者表示其房产现价低于买入价,仅30%高于买入价。

房地产康波周期过去了,不管外部如何,哪怕房地产市场稳定,都要做好万全的准备。

进入市场,有明确信号

从1998年到2021年,是一个完整的房地产投资周期,可以视为50年代到80年代出生的人的第一次康波财富。

一项重要资产发动之初,往往拥有三项特征:政策鼓励,社会资金进入,财富神话。

房地产三项兼备。

根据国家统计局的数据,1978年,全国城镇人均住房建筑面积仅6.7平方米,2008年的28平方米,2018年进一步增至39平方米。

从政策上看,邓小平1978年发表讲话,提出要出售公房、提租补贴、加快住房建设等改革措施。

但政策有暖风鼓励离真正发动很远,直到20年后,1998年3月19日,朱镕基在回答记者问及住房制度改革时,明确表示:“住房的建设,将要成为中国经济新的增长点。我们准备今年下半年出台新的政策,停止福利分房,住房分配一律改为商品化。”

此后,一系列“房改”措施出台,1998年7月3日,国务院正式下发了《关于进一步深化城镇住房制度改革加快住房建设的通知》,这个通知成就了真正意义上的中国房地产市场。

分房体制被打破,房地产作为交易品种,有了市场。

社会资金蜂涌而入,1988年股份化改造后,王石在深圳成立了万科集团;1992年,王健林在大连成立了万达集团;1996年,许家印在广州创立了恒大集团。房地产萌芽时期,大约有2万家开发商。

接下来,围绕房地产的财富神话层出不穷,温州炒房团在全国巡回,动辄获利几千万、上亿。

相比股市,房地产一度在市场波动中的抗压性显而易见。与股市一遇到监管就大涨大跌不同,中国楼市过去30年的规律是:

越调控越涨,越涨越调控。

根据统计局数据,

2004年楼市同比上涨18.7%;

2007年A股牛市,楼市同比上涨16.9%;

2008年金融危机降临,楼市同比只下跌了1.9%;

2009年出台大规模经济刺激政策出台,楼市同比大涨22.4%,创下历史新高;

投资股市痛苦得多。2023年8月17日,第一财经发布张斌等人的研究报告《房地产“高度金融化”背后——房地产新模式下的两个解决方案》,里面提到,根据中国家庭追踪调查(CFPS)数据,2010-2018年期间只有前10%的最高收入组家庭平均才能获得证券类投资的正回报,其他收入组的证券类投资都是负回报。

与此同时,我国家庭金融资产构成中严重缺乏收益率稳定的养老保险类金融资产,这类资产只占到全部金融资产的11%,远低于30%左右的世界平均水平,这强化了居民部门买房保值的动机。

中国首个商品房小区是广州东湖新村。

1979年10月广州秋交会闭幕后,穗港双方签订合同引进香港宝江发展有限公司投资3600万元港币,当时大约是1080万人民币,建造6万平米的住宅楼。

东湖新村1981年建成,对香港售价为港币2500元~2600元/平米,对内售价700元/平方米。

2006年东湖新村房价上涨到4000元一平米,2014年上涨到6323元一平米。

按照贝壳找房网站数据,目前东湖新村的均价达到46350元/平米,目前有16套房源挂牌。

(来源:贝壳找房)

也就是说在1981到2025年间,历经44年东湖新村房价上涨6521.42857%,足足65倍以上的涨幅,相当于每年上涨148.214%。

这就是暴富神话,神话出炉,又能抗压,企业和投资者的杠杆越来越高,那么,房地产的康波什么时候结束?什么时候撤出?

康波结束,享受也结束了

进入有信号,撤出也有信号。

打头的还是政策,2016年提房住不炒,一直到2021年房地产销售面积还在创出新高,但信号已经非常明显。

2020年,在社会对房地产“投机”的声讨中,“三条红线”政策出炉,这是收紧杠杆的紧箍咒。第二年恰逢特殊时期,数重压力之下,估计2021年将成为未来几十年难以触及的房地产高点。

实际上,房价指数2018年已经向下,但感受不明确。事后来看,无论是销售额还是房地产投资,2021年都是顶峰。

根据粤开证券罗志恒的研报,2021年下半年以来,中国房地产市场经历了深度调整。按可比口径计算,2024年商品房销售面积、销售额、房地产投资、房企到位资金分别降至2021年高点的60.4%、56.9%、72.9%和53.5%,但待售面积增加了47.6%。

敏感资金撤出,社会资金不再疯狂,社会上流传的不是造富神话,而是毁富的故事。

2025年年中,何广智在脱口秀说,自己花钱租房,朋友梁海源在楼上,同样的户型低了2000元,最终为了弥补心理的失衡退房降。

这样的故事会引发广泛的共鸣,降价是房地产最好的劝退书。单伟建说,房地产没有刚需,在房地产价格下行时,再刚的需也会变成绕指柔。

我身边的小朋友们是新上海人,他们大多不买房,享受房租下跌的快乐,但他们同时也在承受经济收缩的痛苦。

曾经坚不可摧的北上广深永远涨的信念被一点点打破,楼市的坚冰融化到了中心。

根据万得的中原领先指数显示,2025年7月四大一线楼市的情况分别是:

北京环比6月下跌1.5%,同比去年下跌6.0%

上海环比6月下跌1.7%,同比去年下跌7.8%

广州环比6月下跌1.2%,同比去年下跌10.8%

深圳环比6月下跌1.1%,同比去年下跌4.7%。

如果从历史高点来看,深圳累计跌幅超过40%,下跌速度并没有放缓。

房价下跌,使得四大一线的租金回报率上升了,目前上海和广州的租金回报率分别上升至1.85%和1.87%,高于中国十年期国债收益率,但远低于各地最低按揭利率(约3.1%)和全球无风险收益率(十年期美债收益率4.2%)。

在当下的四大一线城市租房,而不是买房,反而成了最高性价比的行为。

经历了40年的楼市大周期洗礼后,我们得出一个常识,核心城市不仅会跌,下跌的幅度丝毫不比其他城市少。

政策、资金、故事,一个不少。这也是北京、上海的新政如此让人关注的原因,这是楼市最厚的冰层。

新的周期在哪里?

几乎与房地产下行同时,金融资产贡献激增,根据今年6月光大理财发布的中国资产管理报告,2018年金融资产增量大幅上升,2021年达到54.6%。

2024年金融资产对财富增长的贡献率飙升至104%(房产为-4%),存款、基金、股票成为新蓄水池。

2022到2024年居民新增存款达48.8万亿(年均超16万亿),覆盖房产损失的三分之一。

高盛最近的报告称,未来资金可能继续大腾挪。

据高盛报告,中国家庭预计持有55万亿元"超额存款",仅22%配置在股票基金上,潜在资金流入超10万亿元。

从金融资产的角度看,2021年也是退出房地产的好年份。

当然,如果你没有杠杆,在核心区域有房,愿意持有到2030年以后,你可能会看到,房租收入与债券和理财产品一样,成为家庭资产中的重要配置品种。

人们说到房地产不再那么激动,声调不再高亢,也不再沮丧。